“騰訊、京東、永輝”式組合,為何成了“抗A聯(lián)盟”?

2018-11-24 11:06:11 來源: 點(diǎn)擊:

在全景國際董事合伙人王玉凡看來,騰訊在戰(zhàn)略調(diào)整前,選擇過于針對阿里布局零售領(lǐng)域,實(shí)屬有些著了阿里的“道”,戰(zhàn)略調(diào)整后更聚焦在AI、大數(shù)據(jù)、云計算等領(lǐng)域,才像是回歸正軌。

他認(rèn)為,騰訊更應(yīng)該進(jìn)軍具有強(qiáng)話語權(quán)的芯片領(lǐng)域,但也需要堅決退出永輝超市、海瀾之家這類利潤相對不高的消費(fèi)行業(yè)。對零售企業(yè)真金白銀的投資方式,不太適合具有強(qiáng)產(chǎn)品屬性的騰訊,這會大幅度拉低騰訊的投資回報率,耗費(fèi)過多資源及精力。

暫且不討論上述觀點(diǎn)的正確與否,但其中透露的“騰訊應(yīng)不應(yīng)該直接參與到消費(fèi)行業(yè)”,值得思索。

馬云曾經(jīng)說過,在電商領(lǐng)域,他拍拍腿,騰訊也很難追上他。

行業(yè)人士分析,以社交起家的騰訊,和以賦能B端商家起家的阿里,在基因上其實(shí)就有著本質(zhì)的區(qū)別。縱然兩家都具有雄厚的資金,在同一賽道上作為“戰(zhàn)爭儲備”,但是在時間線上,阿里在零售疆土爭奪戰(zhàn)上采取的戰(zhàn)略方式卻顯得更勝一籌。

與其說騰訊是著了阿里的“道”,不如說那只是其意圖鉗制阿里的一場“防守保衛(wèi)戰(zhàn)”而組成的“抗A聯(lián)盟”。

而這個聯(lián)盟里的“指揮官”角色,正是騰訊生態(tài)體系里的微信。

- 1 -

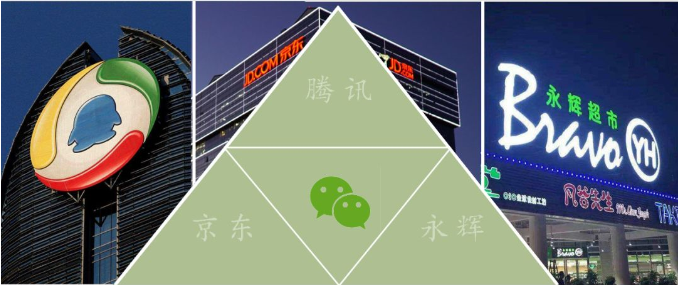

“騰京永”三角

近期,騰訊戰(zhàn)略調(diào)整后,其中有個很重要的信息點(diǎn)就是,強(qiáng)調(diào)產(chǎn)業(yè)互聯(lián)網(wǎng),進(jìn)入To B市場,著手做線上與線下產(chǎn)業(yè)的連接器。

與騰訊具有一定裙帶關(guān)系的京東商城,是除了淘寶、天貓之外占據(jù)中國線上市場的第二大電商平臺,而永輝超市又是中國線下實(shí)體商超領(lǐng)域中的頭部企業(yè),擁有強(qiáng)力的供應(yīng)鏈和眾多的線下門店。

這“一上一下”加騰訊戰(zhàn)略轉(zhuǎn)向To B的智慧零售服務(wù)商角色,儼然構(gòu)成最簡穩(wěn)定理論里的三角關(guān)系——“騰京永”。

從騰訊在零售領(lǐng)域生態(tài)布局的“買馬手段”來看,這一組合更像是在阿里率先提出新零售之后,騰訊阻擊阿里在中國零售市場的迅猛勢頭和未來想象,但從這三者近年來的合作密度以及市場效果來看,雖然有一定的牽制,但力度卻稍顯得薄弱。

毫無疑問,在線上線下與新技術(shù)、新物流等融合的態(tài)勢下,騰訊入局零售領(lǐng)域,確實(shí)給到了阿里“新零售”布局帶來一些壓力。好的現(xiàn)象是,騰訊也給傳統(tǒng)零售企業(yè)在轉(zhuǎn)型時,多了一個選擇。

然而,從頭部來看,“騰京永”三角鏈,如何協(xié)調(diào)好三邊關(guān)系,能否找到一個穩(wěn)定的合力點(diǎn),值得思考。

騰訊、京東和永輝三角鏈

基于三方合作點(diǎn)梳理制作了上述三角關(guān)系圖,從中不難發(fā)現(xiàn):

(1)京東代表著騰訊正營在線上的布局,充分體現(xiàn)在具有高度成熟的線上平臺以及用戶流量儲存,雙方在用戶與流量層面(數(shù)據(jù)與技術(shù)層面)相互輸出。諸如此類的,還有垂直電商平臺“每日優(yōu)鮮”等。

但是,在騰訊陣營內(nèi),也顯然不是鐵板一塊。比如,在騰訊和微信流量扶持之下,這兩年短時間內(nèi)迅速崛起的后起之秀拼多多,對京東造成了不少的沖擊。

尤其是今年10月,繼網(wǎng)易嚴(yán)選之后,國美電器、小米等優(yōu)質(zhì)商家接連入駐拼多多,拼多多高調(diào)宣稱進(jìn)行品牌升級,努力擺脫“山寨假貨”低端的泥沼,意圖“洗白”上岸。

這樣一來,行業(yè)甚至預(yù)言,將來“拼多多和京東必有一戰(zhàn)”。

雖然,一向以“自營品質(zhì)”自居的京東,不可能直接通過京東商城去降維阻擊拼多多的競爭,但是不難發(fā)現(xiàn),在微信端“購物”的一級入口中,最近呈現(xiàn)的卻是,京東主打低價的拼購和秒殺業(yè)務(wù)。

(2)永輝超市代表著騰訊在線下商超領(lǐng)域的“代理人”。有著20年歷史的永輝,積累下的線下門店(標(biāo)超、永輝生活等)、強(qiáng)大的后端供應(yīng)鏈系統(tǒng),以及自有的物流體系,使其成為了商超隊列中的頭部企業(yè)。

比如,永輝與京東到家的合作,完善雙方在O2O領(lǐng)域的布局。

從2017年之后,整個市場格局更強(qiáng)調(diào)線上線下融合,傳統(tǒng)門店面臨借助互聯(lián)網(wǎng)轉(zhuǎn)型升級改造,而騰訊和京東對永輝的輸出,在于數(shù)據(jù)與技術(shù)的支持,永輝對于騰訊和京東在于技術(shù)落地下場景應(yīng)用的實(shí)現(xiàn)。諸如此類的還有步步高、紅旗連鎖和中百集團(tuán)等。

綜合來看,騰訊從“消費(fèi)互聯(lián)網(wǎng)”向“產(chǎn)業(yè)互聯(lián)網(wǎng)”戰(zhàn)略調(diào)整后的角色,更偏向于“零售企業(yè)服務(wù)商”,有跟隨阿里步伐的跡象;而“京東+永輝”又有點(diǎn)“天貓+銀泰”的味道。

- 2 -

“抗A”聯(lián)盟?

騰訊曾認(rèn)為,他能改變電商新格局。

大約7年前,馬化騰說騰訊自身也可以做好電商。將京東做的有起色的劉強(qiáng)東也覺得沒必要“抱大腿”,此刻的雙方均未有著開放的心態(tài)。

直至2013年,移動互聯(lián)網(wǎng)的紅利漸現(xiàn),京東逐漸意識到了技術(shù)與流量都是瓶頸。

曾經(jīng)意圖說服騰訊和京東合作的高瓴資本張磊看到了撮合雙方牽手的機(jī)會,他說服馬化騰,騰訊現(xiàn)在最大的問題不是賺錢,也不是要什么都自己做,而是專注在最重要的事上,節(jié)省時間和精力,把事情交給各種伙伴。

隨后,2014年3月10日,騰訊與京東雙方共同宣布建立戰(zhàn)略合作伙伴關(guān)系。

騰訊以2.14億美元入股京東,收購351,678,637股京東普通股,占京東上市前在外流通普通股的15%,并可在京東上市后追加認(rèn)購京東普通股的5%。此外,出售完成后,騰訊數(shù)碼、騰訊電商、易訊物流及騰訊廣州均不再是騰訊的附屬公司。

正是基于騰訊后來的開放心態(tài),其逐漸從產(chǎn)品驅(qū)動,變成了投資驅(qū)動,在零售領(lǐng)域“買馬”的節(jié)奏也已經(jīng)起了苗頭。

2017年間,當(dāng)看到阿里接連入股線下商超三江購物、大潤發(fā)、新華都等之后,騰訊在這方面也緊隨其后,以下是招商零售許榮聰制作的一張“阿里和騰訊在零售布局”的示意圖。

阿里和騰訊在零售布局

此外,還有數(shù)據(jù)顯示,自2018年起截至8月初,騰訊2018年對外投資93家企業(yè),投資規(guī)模達(dá)到1874.72億元。2018年上半年,SEE小電鋪、海瀾之家、山茶花、好物滿倉、拼多多、惠下單、多抓魚、小紅書、有贊和好衣庫等,相繼被曝或披露獲得了騰訊投資。

因此,更有業(yè)內(nèi)人士認(rèn)為,在零售的賽道中,能對阿里形成制衡的項(xiàng)目很容易獲得騰訊投資。

即便如此,騰訊也不能一味地依靠“外部買馬”的機(jī)制去完善所謂的“智慧零售生態(tài)圈”,應(yīng)該從內(nèi)部出發(fā),在投資布局的基礎(chǔ)上,同時打破內(nèi)在的“組織墻”和“數(shù)據(jù)墻”,打造內(nèi)部的大“中后”臺。

騰訊和阿里,雖然表面上都做著線上線下連接器,但是,其體制內(nèi)有著很大的差別。由于接受騰訊投資的零售企業(yè),大多是不想放棄對公司的直接主導(dǎo)權(quán),體現(xiàn)出來的是關(guān)系相對松散,面臨的問題便是,資源整合和相互協(xié)同,以及統(tǒng)一化管理的效率相對較低。

然而,相比較而言,阿里新零售陣營企業(yè)的強(qiáng)捆綁關(guān)系,阿里甚至親自進(jìn)場改造,比如阿里入股后改造大潤發(fā)、餓了么和口碑合并,其高度統(tǒng)一化的管理使得其資源整合和業(yè)務(wù)協(xié)同效率更高,而騰訊零售體系在這方面,顯得缺乏強(qiáng)組織性、松散化。

但是,騰訊沒有中臺的問題也在漸漸改善,在外部的“抗A聯(lián)盟”里,微信能扛起這桿大旗嗎?

- 3 -

騰訊“外部買馬”后再“內(nèi)部賽馬”

根據(jù)騰訊最新組織架構(gòu)調(diào)整后的戰(zhàn)略,下一步聚焦的是產(chǎn)業(yè)互聯(lián)網(wǎng),而其始終強(qiáng)調(diào)的是扮演連接器的角色。近年來,從社交領(lǐng)域轉(zhuǎn)型至商業(yè)領(lǐng)域的“微信生態(tài)”,正起到連接分散的用戶流量與商家的作用。

實(shí)現(xiàn)零售商家的“新數(shù)字化運(yùn)營”和提升消費(fèi)者的“新消費(fèi)體驗(yàn)”,是騰訊智慧零售的兩個目標(biāo),而其用到的7大工具——微信公眾平臺、微信支付、小程序、騰訊社交廣告、騰訊云、泛娛樂IP和企業(yè)微信,基本都是基于微信生態(tài)體系之內(nèi)的。

據(jù)媒體披露的數(shù)據(jù)顯示:與騰訊合作后,步步高better購僅一個門店,單月數(shù)字化會員5萬,40%以上是新會員,單日到店客流中36%授權(quán)注冊了小程序;萬達(dá)廣場的小程序上線后沉淀了千萬會員,優(yōu)惠券核銷率超50%,商場內(nèi)店鋪客流提升了30-50%;沃爾瑪通過上線“掃碼購”收銀效率提升60%,到店客流滲透率約40%;肯德基則通過掃碼點(diǎn)餐,讓到店客流滲透率達(dá)到約30%。

因此,在“騰京永”三角組合中,微信似乎是逐漸成為“抗A聯(lián)盟”中的聯(lián)盟“指揮官”。

那微信能否為最近一路下跌的京東在下一個階段的增長點(diǎn)上提供可能呢?

36氪此前發(fā)文表示,京東的問題出在戰(zhàn)略銜接上,即在主營業(yè)務(wù)自然放緩之前,未能找到明確的新興增長點(diǎn)(不僅是提出概念,還需要在財報上有所體現(xiàn)),又在新的競爭格局下(宏觀環(huán)境逆風(fēng)、來自天貓和菜鳥的競爭、中長期來自拼多多的競爭),啟動新一輪大規(guī)模投入。

目前,打開微信的“購物”接口,現(xiàn)在出現(xiàn)的已經(jīng)不再是拼多多了,而只有“京東購物”,其中尤為突出的是“京東拼購”和“京東秒殺”業(yè)務(wù),這意味著騰訊在通過微信生態(tài)里的社交流量紅利扶持完拼多多之后,再對京東進(jìn)行拯救嗎?

結(jié)果不得而知。

業(yè)內(nèi)人士分析,除了優(yōu)先“寵溺”拼多多,“偏心”京東之外,騰訊現(xiàn)在是一方面在“救”京東,另一方面,又在給京東制造壓力。

騰訊和永輝在今年10月24日搞了一個大動作。永輝超市、百佳中國和騰訊,擬在中國境內(nèi)設(shè)立一家中外合資經(jīng)營企業(yè),合資公司旗下所有店鋪均使用“百佳永輝”品牌。永輝超市、百佳中國出資股權(quán)的價值分別為6.22億元、5.02億元,占比分別為50%、40%;騰訊投入現(xiàn)金1.25億元,占比10%。

百佳生活是一個多業(yè)態(tài)的商業(yè)綜合體,不僅有大賣場,還有商超和便利店等業(yè)態(tài),同時還會布局社區(qū)生鮮。

另外,今年9月,永輝和騰訊首次向外界展示共同布局的到家業(yè)務(wù)新模式“永輝生活衛(wèi)星倉”,這無疑是在和京東到家合作的同時,又自己發(fā)展到家模式的業(yè)務(wù)。

不難看出,騰訊在零售領(lǐng)域的策略依然是,“外部買馬”之后再“內(nèi)部賽馬”。通過內(nèi)部競爭的方式,優(yōu)勝劣汰,適者生存。所以,“騰京永”式的三角組合關(guān)系,并不是相互之間產(chǎn)生合力,同樣也存在內(nèi)部競爭,甚至是相互沖擊。

那這樣的聯(lián)盟形式,能對抗具有高度集中統(tǒng)一化管理的“阿里戰(zhàn)隊”嗎?

隨著零售業(yè)變革的快速演進(jìn),答案的揭曉應(yīng)該不會等待太久。

上一篇:馬云眼中的阿里鐵軍文化是什么?

下一篇:騰訊架構(gòu)調(diào)整之后的7大作戰(zhàn)營41路軍

考察研學(xué)聯(lián)系方式/參觀預(yù)約申請

- 聯(lián)系電話:010-52463211

- 聯(lián)系手機(jī):13661395399

- 聯(lián)系人:萬斌老師

考察公開課推薦

- 2025年公開課考察計劃

- 2025年11月24-25日 對標(biāo)阿里巴巴&抖音&網(wǎng)易 學(xué)企業(yè)出海營銷實(shí)戰(zhàn)

- 2025年8月21-22日 考察領(lǐng)軍企業(yè)出海秘籍 對標(biāo)華為、聯(lián)想、傳音 出海實(shí)戰(zhàn)案例

- 2025年5月12-13日 中國企業(yè)出海營銷的制勝之道 考察美的、名創(chuàng)優(yōu)品、希音

- 2025年7月12-13日 北京專場 對標(biāo)華為、騰訊、京東 學(xué)HRBP如何為業(yè)務(wù)創(chuàng)造價值

- 2025年3月28-29日 上海專場 對標(biāo)華為、騰訊學(xué)HRBP如何為業(yè)務(wù)創(chuàng)造價值

- 2025年2月21-22日 深圳專場 對標(biāo)華為、騰訊學(xué)HRBP如何為業(yè)務(wù)創(chuàng)造價值

- 2025年4月21-22日 揭秘品牌背后的創(chuàng)新營銷密碼 對標(biāo)小紅書、抖音、瑞幸咖啡、東鵬特飲

- 5月19-20日 對標(biāo)上海星巴克、東鵬特飲、霸王茶姬、泰山原漿 學(xué)習(xí)智慧零售打造

- 2025年4月28-29日 走進(jìn)北京阿里&智譜&京東&華為 對標(biāo)AI賦能企業(yè)增長的新紀(jì)元