- ���^��������Ƽ� ����a(ch��n)Ʒ�c���g(sh��)��(chu��ng)�� �w�(y��n)�����@ʾ3DӰԺ

- �����ܰ���Ͱ���ί�wϵ����V-1��

- ���vӍ���^�����vӍ�W(xu��)���������(xi��ng)�n���wϵ

- ���^����Ͱ;W(w��ng)���A(y��)�s ����Ͱ���Ϫ�L�������A(y��)�s

- ����Ͱ͔�(sh��)�ֻ��M�����I(l��ng)��(d��o)���n��

- 2023�� ��(bi��o)�U�W(xu��)��(x��)�㘷(l��)�����칫�_(k��i)�n�W(xu��)��(x��)Ӌ(j��)��

- �A�υ^(q��)���(bi��o)�U��I(y��)Ŀ�

- �A����(bi��o)�U��I(y��)Ŀ�

- �A�|��(bi��o)�U��I(y��)Ŀ�

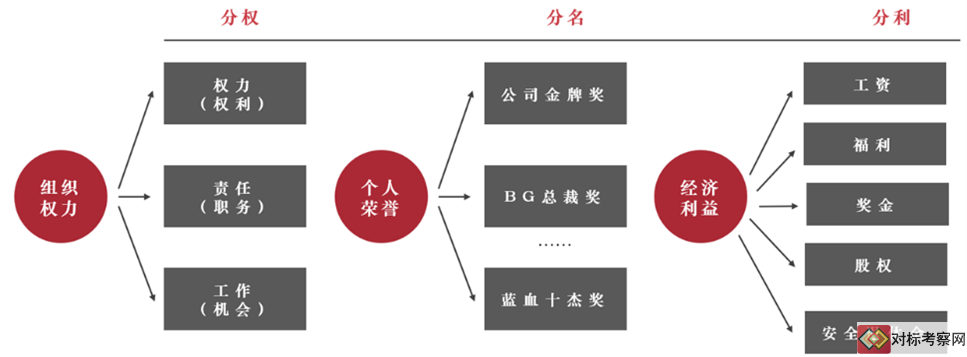

�߹�н���c�ə�(qu��n)����(l��)

2023-11-16 15:27:16 ��(l��i)Դ���A�Ļ�ʯ �c(di��n)����

�ߌӹ����ˆT������I(y��)��(d��ng)����������Ⱥ�w֮һ���伤��(l��)�wϵʼ�K�ǂ�(g��)�ϴ��y��(w��n)�}��н��l(f��)���^(gu��)�ߣ��߹�څ�ڱ��أ�ʧȥ�^��������н��l(f��)���^(gu��)�ͣ��߹����Ã�(n��i)������Ϣ��(y��u)��(sh��)�\˽�����y�Ԍ�(sh��)�F(xi��n)����һ�ס����ʹ�߹܈F(tu��n)�(du��)�c��

�ߌӹ����ˆT������I(y��)��(d��ng)����������Ⱥ�w֮һ���伤��(l��)�wϵʼ�K�ǂ�(g��)�ϴ��y��(w��n)�}��н��l(f��)���^(gu��)�ߣ��߹�څ�ڱ��أ�ʧȥ�^��������н��l(f��)���^(gu��)�ͣ��߹����Ã�(n��i)������Ϣ��(y��u)��(sh��)�\˽�����y�Ԍ�(sh��)�F(xi��n)����һ�ס����ʹ�߹܈F(tu��n)�(du��)�c��I(y��)���γ�һ��(g��)�o�ܵ��I(y��)�����\(y��n)��ͬ�w��ί�д�����Փ���ϻ��˙C(j��)�Ƶȸ�����ߌӳ����F������Ч�������ďČ�(sh��)�`���������l(f��)��̽�������Y���@һ�����ڸ߹�н���c�ə�(qu��n)����(l��)�I(l��ng)�����Ч��أ��γ�һ������߹ܼ���(l��)�Ą�(chu��ng)�¿�ܣ���������I(y��)���wϵ����(j��)�춨�˻��A(ch��)��

01

�F(xi��n)��(sh��)��(d��ng)���кܶ���(du��)�߹�н�꼤��(l��)�IJ���(d��ng)�ڴ������磬�ܶ���I(y��)�e(cu��)�`���x�A��ăr(ji��)ֵ�������ߣ������������ǵ�һЩ�vԒ���e(cu��)�`���⣬�J(r��n)��ֺ��X������һ�У��߹ܾ��܈F(tu��n)�Y(ji��)һ�ģ���I(y��)���ܸ��ٰl(f��)չ������f(shu��)��I(y��)�l(f��)չ���ǽ����������đ�(zh��n)�Է����ϣ��M�������c��(zh��n)��Ҫ���m�䣬��ô����o�߹ܷ��ٶ���X��Ҳ���^(gu��)����I(y��)�߹�֮�g����Ͳ��ģ����|(zh��)����һ�N“�V�T”������I(y��)��(sh��)�`�ĽǶȳ��l(f��)���߹�н�꼤��(l��)һ�����R��������(zh��n)��

�����@�ӵ�؟(z��)�Σ��߹ܵ�н�ꑪ(y��ng)ԓ����O(sh��)Ӌ(j��)�����ܱ��C�߹��܉�Г�(d��n)��(y��ng)��؟(z��)�Σ��܉���F(xi��n)������؟(z��)���ģ���ֿ��]��˾�����w���棿�@�ܶ���I(y��)�^�۲��ѡ�

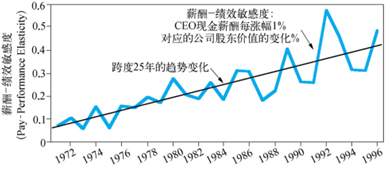

�IJ�ͬ�ИI(y��)��(l��i)�����^(gu��)ȥʮ��߹�н��ˮƽ��ǰ��λ���������ژI(y��)����(li��n)�W(w��ng)���߿Ƽ������خa(ch��n)���ٔ�(sh��)�ИI(y��)ռ��(j��)����(d��ng)Ȼ���@Щ�ИI(y��)���˾�Ч�ʺ��˾��a(ch��n)������(du��)Ҳ����ߵģ������^���������y(t��ng)�ИI(y��)����н��ˮƽ�����_(d��)���ױ��������ߡ�����I(y��)��(n��i)����(l��i)�����߹��c�����T��֮�g����һ���ă�(n��i)�������P(gu��n)ϵ����һ���ИI(y��)��(sh��)��(j��)��(l��i)�����@һ�������嵽ʮ��֮�g��ֵ���P(gu��n)ע���ǣ������߹�н��ˮƽ�^�ߵ��ИI(y��)���@һ����(sh��)�����e�ߣ�������(du��)�ڂ��y(t��ng)����I(y��)���ИI(y��)��(l��i)�f(shu��)����(sh��)��(j��)����ͻ�����ĸ߹܈F(tu��n)�(du��)��(n��i)����(l��i)���������L(zh��ng)������(j��ng)����������(j��ng)��֮�g��һ��Ҏ(gu��)���Ƕ����L(zh��ng)�c����(j��ng)����н��ˮƽ���������(j��ng)���c������(j��ng)��֮�g�ı�����0.77-0.76����(d��ng)���ИI(y��)֮�g����һ�������(g��)�e�ИI(y��)�����_(d��)��0.6���ҡ�ͬ�r(sh��)���߹�Ⱥ�w���(n��i)������ĽY(ji��)��(g��u)�ͱ���Ҳ�Ǹ��в�e��

���������I(y��)�߹ܶ�н����(l��i)�˾������(zh��n)�������ǏIJ�ͬ�ИI(y��)�����ⲿ�˲Ż��ɱ���I(y��)ԭ�߹ܰl(f��)���I(y��)��(w��)�r(sh��)���@һì���Ȟ��@�����҂�?c��)��o��(d��o)��I(y��)���^(gu��)���н�(j��ng)���l(f��)�F(xi��n)�����y(t��ng)�ИI(y��)�ļ��F(tu��n)�߹ܱ�ָ�ɞ��I(y��)��(w��)��ؓ(f��)؟(z��)�ˣ����I(y��)��(w��)�����ИI(y��)�ĸ߹�н���^�ߡ��Ĺ�˾�ĽǶȁ�(l��i)�����߹������](m��i)�аl(f��)��׃����Ҳ���r(sh��)�](m��i)�Юa(ch��n)���I(y��)��(j��)����˲���(y��ng)�{(di��o)����н�ꡣ���ĸ߹ܵĽǶȁ�(l��i)�����@һ���d�ИI(y��)��(du��)�Լ�������(zh��n)����Ҫ���������Ŭ�������ң����������Լ����ⲿ�߹ܵ�н��ˮƽ�����������푪(y��ng)�õ���н——�߹��c��I(y��)֮�g�ʹ�չ�_(k��i)���ġ�

���⣬�߹�н������M������Փ��������ί�T��(hu��)���������YԴ�����Č��I(y��)���д��������ںܶ���r��ֻ�Ǻ�(ji��n)���հ�������˾�ķ��������磬�ܶ���I(y��)ԇ�D����һЩ����?q��)��?w��)���u(p��ng)�������l(f��)�F(xi��n)��?y��n)������?gu��)�t��ȱ��������˸߹܈F(tu��n)�(du��)�IJ����Σ�ÿ�ꪄ(ji��ng)��ķ���C(j��)�Ʋ����ƣ��߹܈F(tu��n)�(du��)����(f��)ͨ�^(gu��)���P(gu��n)�C(j��)��(g��u)�������ǃ�(n��i)������C(j��)��(g��u)��Ҳ������Ո(q��ng)����ԃ��˾���c�ϰ岩�ģ��˴����Ĵ����ľ���ȥ�y(c��)��(du��)���ĵ�����(du��)�M�����Ɖ�����

02

���f(w��n)�ƹ�˾��������2014��3�³��״������“�I(y��)�ϻ���”�wϵ���O(sh��)�����У����f(w��n)�Ƶ��I(y��)�ϻ��˄��֞�3��(g��)�ӴΣ��όӳֹ�Ӌ(j��)�������g�(xi��ng)Ŀ��Ͷ���Լ����¼��ϻ�όӳֹ�Ӌ(j��)�����ڼ��F(tu��n)���潨��һ��(g��)�ϻ��˳ֹ�Ӌ(j��)�����ϻ��ˁ�(l��i)�Լs200����EP(��(j��ng)��(j��)����(r��n))��(ji��ng)��@���ߡ�ԓӋ(j��)����ͬ�����f(w��n)�ƹ�Ʊ��δ��(l��i)��EP��(ji��ng)��Ҳ���D(zhu��n)�����Ʊ��Ŀ�����γɹ�˾�c�߹܈F(tu��n)�(du��)���L(zh��ng)�����湲ͬ�w�����g�(xi��ng)Ŀ��Ͷ�����������200��������ӵ�2500�����ǸɆT����ԓ����Ҫ���(xi��ng)Ŀ��(sh��)�H����F(tu��n)�(du��)��횸�Ͷ��ؓ(f��)؟(z��)���(xi��ng)Ŀ�������T��������Ը��Ͷ�Լ����(xi��ng)Ŀ��Ŀ���ǽ�Q�(xi��ng)Ŀ�F(tu��n)�(du��)�������l(f��)�Ć�(w��n)�}��ͬ�r(sh��)���ڲ��ֵ^(q��)Ҳ���(xi��ng)ĿҪ�ص��ⲿ�����������ⲿ�ϻ��ˣ���Q�õء����̹������P(gu��n)�I�h(hu��n)��(ji��)�ⲿҪ�ص����φ�(w��n)�}�����¼��ϻ�R�r(sh��)�M���¼��ϻ��˅��c���΄�(w��)�У����¼����(xi��ng)Ŀ����Q���ˆT�ص����Բ��T��λ�����¼��ϻ����У����x��(du��)�¼������Ϥ���ˆT��(d��n)�νM�L(zh��ng)��Ŀ���ǽ�Q���T֮�g؟(z��)��(qu��n)�����ֲ���ͳ�Ƥ�Ć�(w��n)�}���Ƅ�(d��ng)�粿�T�f(xi��)����

���ϸ��nj��ϻ�߅��U(ku��)�䵽�����B(t��i)�����棬������“��˾+�r(n��ng)��”�ķֲ�ʽƽ�_(t��i)�\(y��n)��ģʽ�����r(n��ng)��Ҳ�{��ϻ����wϵ����֮��(n��i)�����cƽ�_(t��i)�\(y��n)�I(y��ng)���r(n��ng)���߂���B(y��ng)�����Ȳ���������(qu��n)�����ɫ@�Ü����ṩ�ļ��g(sh��)֧�ֺ������x�ܣ�������(y��u)�|(zh��)Ʒ�N���̓r(ji��)��ُ(g��u)���߲����Ρ���B(y��ng)ָ��(d��o)�ȣ��y(t��ng)һ�����c�r(n��ng)��֮�g�������P(gu��n)ϵ���γɻ������ݵ��L(zh��ng)Ч�C(j��)�ơ��r(n��ng)�����йĂ��y(t��ng)��“�͂��r(n��ng)����B(y��ng)��˾-֧�����Y”׃?y��u)?ldquo;ί���r(n��ng)����B(y��ng)-֧���й��M(f��i)”�������r(n��ng)����ӆί�Ѕf(xi��)�h���U�{һ�����A(y��)����“����”�����M(j��n)�����i�B(y��ng)ֳ����ϵ��M(f��i)��Ӌ(j��)����ϵđ�(y��ng)���~�ֱ����ͬ�ļs�r(sh��)�����ջء����a(ch��n)���ڽY(ji��)�������պ�ͬ�s���r(ji��)���ُ(g��u)�������Ʒ�i����֧��һ�����й��M(f��i)����

��I(y��)��Ѹ�Ͱl(f��)չ�����Ӹ�λ�ĸߌӹ����ˆT����r(ji��)��Ȼˮ�q���ߣ���н��ˮƽ���m(x��)�߸ߡ���A�����й�˾������2022�갴���ИI(y��)����C�����I(y��)�߹���н̎�����ֵ���_(d��)575.81�f(w��n)Ԫ�����y�������I(y��)�߹���н̎�����ֵ���_(d��)1961.52�f(w��n)Ԫ�����У���(g��)�e��I(y��)�ߌӹ����ˆT����н�h(yu��n)���ИI(y��)ƽ��ˮƽ������2022�깫�_(k��i)�Y��������A�����й�˾�߹�н�ꔵ(sh��)��(j��)��ͨ���ɷݹ�˾�ĸ����������8652.9�f(w��n)���ڰ��ף���һ���ܵĿ���(j��ng)�������ļ��g(sh��)�ˆT�(qi��ng)��5497.9�f(w��n)��ˎ�����¶����L(zh��ng)�����������4196.9�f(w��n)�քe���ڵڶ��͵���λ��

���^���Ї�(gu��)�߹ܣ�����(gu��)��I(y��)Ҳ�ڰl(f��)�����׃�����߹�н��ˮƽ���m(x��)�߸ߣ��@�����������IJ��ց�(l��i)���ڙ�(qu��n)��ə�(qu��n)����(l��)������(j��)C-Suite Comp�y(t��ng)Ӌ(j��)�Ľ�4000������(gu��)���й�˾�߹�н�ꔵ(sh��)��(j��)������ǰ10λ��CEO����ȿ������Ӌ(j��)15.63�|��Ԫ���s�������113�|Ԫ�����O����˾��ķ·��(k��)����Ψһ�](m��i)�г��^(gu��)1�|��Ԫ�ĸ߹ܡ�

����һ��(g��)��Ƶĸ���“н��Ŀ�(j��)Ч���ж�”����˾�I(y��)��(j��)ÿ����1000��Ԫ�����֧���o�T���ĬF(xi��n)��ɱ���Ҳ�ʬF(xi��n)���@������څ��(sh��)�������턦�h��Murphy���S╲������о��l(f��)�F(xi��n)���ĬF(xi��n)��н�겿�ց�(l��i)��������(gu��)��I(y��)�l(f��)չ�^��Ķ�ʮ���g�����й�˾CEO�Ŀ�(j��)Ч���ж������˽�10����Ҳ�����f(shu��)����(du��)��(y��ng)��ͬ�I(y��)��(j��)�a(ch��n)��������������ӵ�н��ɱ�����ͻ����10����

�D���������й�˾CEOн��-��(j��)Ч���ж�׃��څ��(sh��)

���ڙ�(qu��n)���ə�(qu��n)���L(zh��ng)��н������жȁ�(l��i)����Ҳͬ�ӽ�(j��ng)�v��һ݆�������L(zh��ng)������(gu��)����I(y��)�ڹə�(qu��n)��“н��-��(j��)Ч���ж�”��5���g��1992-1996���ϝq�˼s1.6�����@���У���С��I(y��)�ĸߌӹ����ˆT����(l��)���ж����ӵķ�������ߵģ���s��I(y��)�r(ji��)ֵÿ����1000��Ԫ��CEO��н��͕�(hu��)��(du��)��(y��ng)���Ӽs30��Ԫ��

�ԇ�(gu��)����I(y��)�����������(l��i)���|(zh��)���l(f��)չҪ�����@������2019��3��9�����_(k��i)�ĵ�ʮ����ȫ��(gu��)�˴���Ε�(hu��)�h���������һ����I(y��)�Ę�(bi��o)��(zh��n)���O(sh��)��(w��n)�}���J(r��n)��ԓ��(bi��o)��(zh��n)��һ��(g��)�C�Ϙ�(bi��o)��(zh��n)�����������?g��u)?qi��ng)�ԠI(y��ng)��Ҏ(gu��)ģ����Ę�(bi��o)��(zh��n)��������ͬ�ģ����ٴΆ���(d��ng)��“����һ����I(y��)�u(p��ng)�r(ji��)ָ��(bi��o)�wϵ”�n�}���A�Ļ�ʯ�턦�h���ڽ���ί�У�ؓ(f��)؟(z��)ԓ�u(p��ng)�r(ji��)ָ��(bi��o)�wϵ�Ľ��O(sh��)�������Ї�(gu��)��(gu��)��(w��)Ժ��(gu��)���Y�a(ch��n)�O(ji��n)������ί�T��(hu��)��2019��1��25�հl(f��)����Ϣ���x����Ƽ����Ї�(gu��)ʯ�͵�10����I(y��)���鄓(chu��ng)������һ��ʾ����I(y��)�����Sһ����I(y��)�Ľ��O(sh��)���T��EVA���µ��u(p��ng)�r(ji��)ָ��(bi��o)���{���(gu��)����I(y��)�߹܈F(tu��n)�(du��)���u(p��ng)�r(ji��)�wϵ��

�ڇ�(gu��)�H������(n��i)��һЩ��څ��(sh��)����Ҫ��Ҳ�����ٵ����ա��ںϣ������������עĿ�ľ���“ESG”��Environmental, Social and Governance�������h(hu��n)�������(hu��)��˾�����u(p��ng)�r(ji��)���ĭh(hu��n)�������(hu��)��˾��������(g��)�S���u(p��ng)����I(y��)��(j��ng)�I(y��ng)�Ŀɳ��m(x��)���c��(du��)���(hu��)�r(ji��)ֵ�^���Ӱ푡�ESG������δ�γ�ȫ��y(t��ng)һ�Ķ��x����¶��(bi��o)��(zh��n)�����u(p��ng)��(j��)�wϵ�A�����ȫ���(b��o)�泫�h�M����GRI�����ɳ��m(x��)�l(f��)չ��(hu��)Ӌ(j��)��(zh��n)�tί�T��(hu��)��SASB���șC(j��)��(g��u)��ESG��¶��(bi��o)��(zh��n)������(j��)MSCI�����f(w��n)���ИI(y��)����xȡ��ͬ��ָ��(bi��o)����(g��u)������Փ�����M(j��n)һ���γ��u(p��ng)�r(ji��)�wϵ�����罛(j��ng)��(j��)Փ����W.F.E�������_ָ������Ҫ��ESGָ��(bi��o)�{�뼤��(l��)Ӌ(j��)������Ͷ�Y�C(j��)��(g��u)Ҳ�ѹ��_(k��i)֧��ESGָ��(bi��o)�c����(l��)Ӌ(j��)�����^������(j��)���P(gu��n)�C(j��)��(g��u)�{(di��o)���@ʾ����91%����I(y��)�ڲ�ͬ�̶����漰�W�^(q��)ESGָ��(bi��o)�����ڸ߹ܼ���(l��)Ӌ(j��)���е�ʹ���ʳ��m(x��)�I(l��ng)�ȡ����У�����(gu��)�́�̫�^(q��)��ESGָ��(bi��o)�ռ��ʷքe��69%��63%��

�Ї�(gu��)���棬�O(ji��n)�ܙC(j��)��(g��u)��(du��)��ESG��Ϣ��¶�ͼ{�뿼�˵�Ҫ��Ҳ���ӏ�(qi��ng)��2023��7��25�գ���(gu��)��(w��)Ժ��(gu��)�Yί�k���d�l(f��)���ˡ��P(gu��n)���D(zhu��n)�l(f��)<����ع����й�˾ESG���(xi��ng)��(b��o)�澎���о�>��֪ͨ�����M(j��n)һ��Ҏ(gu��)��������ع����й�˾ESG����Ϣ��¶�������ڶ�������P(gu��n)�ߵij��m(x��)�P(gu��n)ע�£�ESGָ��(bi��o)�{��߹ܵ�н�ꡢ����(l��)�����˷����O(sh��)Ӌ(j��)�����ɞ��(gu��)��(n��i)��I(y��)�İl(f��)չڅ��(sh��)��

���@һ�c(di��n)�ϣ���������I(y��)����ǰ�С����磬����(gu��)��2011������“Say on Pay”���P(gu��n)Ҏ(gu��)����Ҫ�����й�˾���ڌ���˾�߹�н����Ϣ�ύ�ɖ|���(hu��)�M(j��n)��ͶƱ��ϣ�������������P(gu��n)�߱O(ji��n)���ͼs���߹�н��Ĺ�����Glass Lewis��2022��4�½��hͶ�Y�ߑ�(y��ng)ͶƱ��Q�Ϳ��R�y�к������y�еĸ߹�н������ݽ���ISS��2022���O���ɖ|���(hu��)ͶƱǰϦ�����hͶ�Y��ͶƱ����(du��)��(k��)�˵�н�귽����

03

�Ķ����ط����(l��i)�������ՙ�(qu��n)׃��Փ���^�c(di��n)���߹�н��ˮƽ���ⲿ�h(hu��n)�����������Ρ���(j��ng)��(j��)�����(hu��)�����g(sh��)���ͷ��ɵȣ��Լ���(n��i)���h(hu��n)���������ɖ|������(hu��)���͆T�ȹ�ͬ�Q���������������P(gu��n)����Փ���^�c(di��n)���߹�н����܃�(n��i)���M��ϵ�y(t��ng)��Ӱ��⣬�ⲿ�O(ji��n)�ܙC(j��)��(g��u)��������Ҳ��(hu��)�a(ch��n)��Ӱ푣���ͬ���ÛQ��н��ˮƽ�c�Y(ji��)��(g��u)���@�Ͳ��y���⣬���������й�˾�߹�н��O(ji��n)�ܙC(j��)�ƕ�(hu��)��څ��(y��n)����ϵ�y(t��ng)��Փ���^�c(di��n)����I(y��)�ı��|(zh��)�Ǹ��N�������P(gu��n)�������Y(ji��)�����s����ˣ��߹ܵ�н������ҲҪͨ�^(gu��)�ƶȰ������Դ_�J(r��n)�����C�������P(gu��n)�ߵ���������߹������������P(gu��n)��֮һ����ͬ���c��I(y��)ʣ���r(ji��)ֵ�ķ��䡣

�Ă�(g��)�w���|(zh��)�����(l��i)�������������Y����Փ���^�c(di��n)���߹���������������Y��Ҫ���c���(hu��)���|(zh��)���a(ch��n)���{�������Y������@������Ļ����ֶΣ���˿���ͨ�^(gu��)���Σ�����ˮƽ��������(j��ng)�v�ȣ��͟o(w��)�Σ��r(ji��)ֵ�^���������ȣ����،�(du��)�߹������Y���r(ji��)ֵ�M(j��n)�к�����ԓ�r(ji��)ֵ�Q����н��ˮƽ���@Ҳ������߹ܵ��˲űP�c(di��n)������������I(y��)�����ճ̵���Ҫԭ��֮һ�������\��(bi��o)ِ��Փ���^�c(di��n)���߹ܵĽ^��(du��)�a(ch��n)���y�Ժ�������ˣ���(y��ng)���ո߹ܵ�߅�Hؕ�I(xi��n)�������ո߹ܵĘI(y��)��(j��)�����_��н��ˮƽ�����߹ܘI(y��)��(j��)����ͨ���֛Q��������̎�������Ӽ�(j��)����(j��)������ˣ��߹���̎����(j��)�ǛQ��н��ˮƽ����Ҫ���ء�

�D���߹�н�꼤��(l��)�ĵ�߉Ҫ�c(di��n)���[

04

�挦(du��)�@һ��������ؔ(c��i)��(w��)�Y���c�����Y����Ч�^(q��)�����քe�M(j��n)���u(p��ng)�r(ji��)�c���䣬�ɞ�һ��(g��)��Ч�Ľ�Q˼·�����A��������ڌ�(sh��)��ESOP����֮�����f���^���φT��“��ƽ”���{������еĹɷݷּt�@�þ��~���档����������a(ch��n)���r(ji��)ֵ��“�^����”�Aб�YԴ���A�醢��(d��ng)��TUP�����������߉�nj�(du��)�����Y��Ҫ�ص��ṩ���M(j��n)�Є�(d��ng)�B(t��i)�u(p��ng)�r(ji��)�c�x�Σ��˕r(sh��)�����cESOP�������دB�������ֽo�ɖ|������(r��n)��ǰ�г�һ�����γ�̓�M����أ����c��(g��)��TUP���~���^��չ�_(k��i)��һ݆�ķ��䣬TUP���~�������һ��(g��)���ڝL��(d��ng)���㡣�@һ����ʹ��ؔ(c��i)��(w��)�Y��������p�٣������Y�����������ӣ������֏�(f��)������ˮƽ��ʹ�����Ċ^���ߴ��ܹ��衣

05

��һ����������ɹ���ǰ�ᡣ��I(y��)Ҫ�������c�߹܈F(tu��n)�(du��)���������P(gu��n)ϵ�������L(zh��ng)���I(y��)�����\(y��n)��ͬ�w����һ��Ҫ��(du��)��ͬ��(chu��ng)��ăr(ji��)ֵ���I(y��)��(j��)���M(j��n)�з������@���܉�����(du��)�ȵ��P(gu��n)ϵ���M(j��n)һ������ί�д����ɱ�����������ɹ�Ҫ���Ҫ������������ɹ���ҲҪ�����L(zh��ng)������ɹ���ǰ���҂��������߹ܵĹ������|(zh��)�����L(zh��ng)���ԣ��l(f��)չ�^(gu��)���У��߹�Ҫ�ڶ���������L(zh��ng)�ڰl(f��)չ֮�g����һϵ�ЛQ�ߡ����ϰ�����(d��n)�ĵľ��Ǹ߹ܞ������Ŀ��(bi��o)�����Ĺ�˾��(zh��n)�����YԴ���p����I(y��)�L(zh��ng)�ڰl(f��)չ�����ԣ��҂�?c��)��M(j��n)�з����O(sh��)Ӌ(j��)���^(gu��)���У��ͱ�횿��]�L(zh��ng)�ڳɹ��Ĺ�����������C(j��)�����γ���������ˣ��O(sh��)Ӌ(j��)�߹�н�꼤��(l��)����һ��Ҫ���f���ԣ������ڶ��ڃ�(n��i)ȡ��̫��F(xi��n)�����룬��?y��n)�ɹ��l(f��)����δ��(l��i)���͑�(y��ng)ԓ��δ��(l��i)ȥ�@ȡ���档��ˣ�����ͨ�^(gu��)���L(zh��ng)�ڪ�(ji��ng)�����ə�(qu��n)����(l��)�Ȳ�ͬ���ߵĻ��ʹ�Ì�(sh��)�F(xi��n)����Ҫ��

�ڶ�������(d��n)�L(f��ng)�U(xi��n)���P(gu��n)�I�����HҪ��������ɹ����ɴˎ���(l��i)���L(f��ng)�U(xi��n)ҲҪ�ɸ߹ܹ�ͬ�Г�(d��n)����ԃ�^(gu��)�����҂��l(f��)�F(xi��n)���ܶ���I(y��ng)��I(y��)�������h(yu��n)����I(y��)�dz����“���X”���c��ͬ�r(sh��)��Ҫ������“�������ã�”��������;�x��(ch��ng)����;�x��(ch��ng)����(du��)��˾�l(f��)չ���I(y��)��(w��)�İl(f��)���������Եġ���ˣ��߹�н�꼤��(l��)��회�(sh��)�F(xi��n)�L(zh��ng)���������L(f��ng)�U(xi��n)����(d��n)���L(f��ng)�U(xi��n)��Ҫ��(l��i)�Ը߹ܛQ���^(gu��)������̎���ⲿ�h(hu��n)���ĸ߶Ȳ��_���ԣ���˸߹ܵ�н��Y(ji��)��(g��u)����܉��m��(y��ng)�@�N���_���ԣ��܉��c��˾��ͬ��(y��ng)��(du��)���_���ԵIJ��֡�ͬ�r(sh��)���@һ����Ҳ��횽����L(zh��ng)Ч�u(p��ng)�r(ji��)�C(j��)�ƣ��L(f��ng)�U(xi��n)���u(p��ng)�r(ji��)ҲҪ�����L(zh��ng)���ԡ�

Ŀǰ�������ܶ���(gu��)����I(y��)�ڃ�(n��i)�����������Ƹ߹��P(gu��n)���L(zh��ng)���L(f��ng)�U(xi��n)�Ĺ���(d��n)���ڸ߹ܵ������ơ����s���ĸ���^(gu��)���У��߹����Ȳ��ֵĵ�߉���ǣ��������һ�����f�Ӱl(f��)�ţ������^(gu��)���Ќ�(du��)�L(zh��ng)�ڰl(f��)չ�����Q�ߵ��|(zh��)�����ɴˎ���(l��i)����I(y��)��(j��)Ч�M(j��n)��ȫ���u(p��ng)�r(ji��)�������u(p��ng)�r(ji��)�Y(ji��)����(y��ng)�õ����Ȳ��֣��o�誄(ji��ng)��(l��)���̎��

��������ͬ��(chu��ng)��r(ji��)ֵ��Ŀ�ġ��߹�н�꼤��(l��)�������ֶβ���Ŀ�ġ�ͨ�^(gu��)�@Щ������Ҫ��(sh��)�F(xi��n)����KĿ��(bi��o)���nj���(zh��n)������Ҫ��Ҫ�����˲ţ��ṩ����Ҫ�صĸ߹ܺ�����ijЩ��(zh��n)�Ա����YԴ���˲ţ���Ч���ϣ������ljŔ��ИI(y��)���P(gu��n)�I�˲ţ�������(j��ng)��(zh��ng)��(du��)�ֵ��˲Ń�(y��u)��(sh��)���Դ˿����Ƅ�(d��ng)�I(y��)��(w��)�ĸ���?g��u)?f��)�ƣ���(sh��)�F(xi��n)��˾�Ŀ��ٳ��L(zh��ng)����ˣ��߹�н�꼤��(l��)������횇��@��(zh��n)�Զ�λ�c�̘I(y��)ģʽչ�_(k��i)������������������(l��)���ϘI(y��)��(w��)��(bi��o)��(zh��n)�ĸ߹��(du��)�顣�@��Ҫ���횘�(g��u)������߹ܵĄ�(d��ng)�B(t��i)��ȫ���u(p��ng)�r(ji��)�wϵ��ͨ�^(gu��)��(d��ng)�B(t��i)���u(p��ng)�r(ji��)�wϵ������н�꣩�YԴ�������(q��)��(d��ng)�I(y��)��(w��)�ĸ߹܃Aб���γ����õ�����ѭ�h(hu��n)��

���ģ���(d��ng)�B(t��i)�{(di��o)���ǻ���Ҫ��ʲô�DŽ�(d��ng)�B(t��i)�{(di��o)�������A������������҂��������ĸ߹�н��Y(ji��)��(g��u)�а������N�F(xi��n)����н���������ə�(qu��n)���T�ಿ�֣�������(g��u)����һ��(g��)�������wϵ����������һ�_(k��i)ʼ�����@�ӵ���ʽ���\(y��n)�����҂�����J(r��n)�R(sh��)����ÿ��(g��)��I(y��)�ij��L(zh��ng)�A�β�ͬ���l(f��)չ���Ժ͌�(du��)�˲ŵ�Ҫ��Ͳ�ͬ���߹��c��I(y��)���P(gu��n)ϵҲ��Ȼ��ͬ�����磬�ڄ�(chu��ng)�I(y��)��Ҫ�����ⲿ�߹ܕr(sh��)���I(y��)��(w��)���R�߶ȵIJ��_���ԣ��p����(du��)δ��(l��i)���A(y��)�ں��y�����γɹ��R(sh��)��ij�N�̶���Ҫ�����������P(gu��n)ϵ�Ļ��A(ch��)��չ�_(k��i)���������ԣ��������ڡ����ڡ��L(zh��ng)���ڃ�(n��i)�ĸ��~н��ز����١���ˣ���(d��ng)һ��(g��)��I(y��)��(n��i)�����߹��c��I(y��)֮�g�](m��i)���_(d��)��һ��(g��)���Ե��P(gu��n)ϵ��B(t��i)�r(sh��)��н��Y(ji��)��(g��u)Ҫ�M��F(xi��n)��(sh��)���P(gu��n)ϵ���ܶ���I(y��)���ϰ���Ǹ߹ܕ�(hu��)�ڴ���(du��)��(bi��o)��(j��ng)��(zh��ng)��(du��)��һ����λ���@�@Ȼ�Dz��F(xi��n)��(sh��)�ġ��߹�н�꼤��(l��)�����Ҫ��һ��(g��)����L(zh��ng)����_�J(r��n)���^(gu��)�̣����@�A���Ե�Ŀ��(bi��o)�ͱ˴˵��P(gu��n)ϵ����(d��ng)�B(t��i)�{(di��o)���ز����١�

06

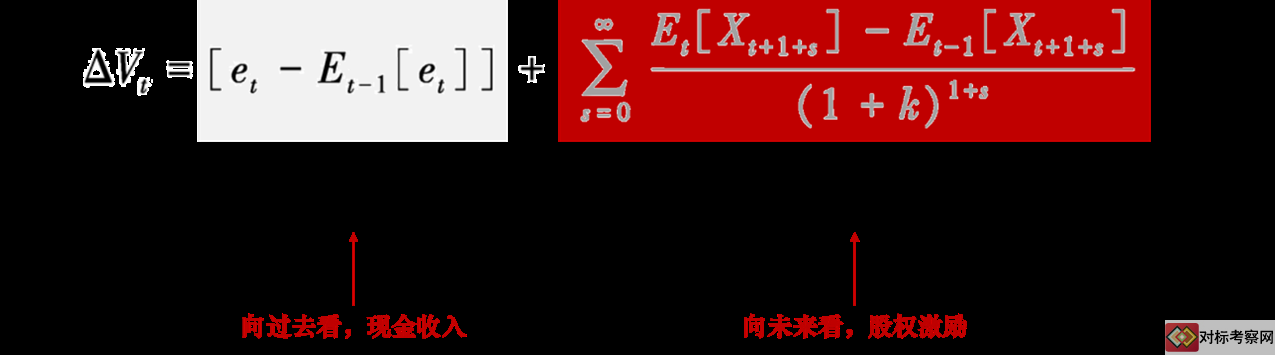

���ȣ���I(y��)�ăr(ji��)ֵ������γɵģ��҂������S╲����ڵ��^�c(di��n)����I(y��)�r(ji��)ֵ������(l��i)�ԃɂ�(g��)���棺��(d��ng)�ڼ��^(gu��)ȥ�I(y��)��(j��)���γɵăr(ji��)ֵ����(d��ng)������(r��n)�pȥ�ڳ���(du��)��(d��ng)������(r��n)���A(y��)�ڣ���δ��(l��i)�I(y��)��(j��)���γɵăr(ji��)ֵ��δ��(l��i)�A(y��)�������۬F(xi��n)�������ֵ�ӿ������߹���Ҫ������I(y��)�r(ji��)ֵ����(y��ng)ԓ���Ă�(g��)�������֣���ͬ�ИI(y��)�������I(y��)�İl(f��)���c(di��n)�͂�(c��)���c(di��n)��ͬ����(du��)�ڂ��y(t��ng)�a(ch��n)�I(y��)��(l��i)�f(shu��)�����̎������(du��)��(w��n)�����A�Σ��Y���Ј�(ch��ng)��(du��)δ��(l��i)�ĘI(y��)��(j��)�A(y��)��������(du��)��(w��n)���ģ�δ��(l��i)�I(y��)��(j��)���γɵăr(ji��)ֵ���y����׃���˕r(sh��)����(du��)�߹ܶ��ژI(y��)��(j��)��Ҏ(gu��)ģ������(r��n)��Ͷ�Y�����ʵȣ���Ҫ���^�ߡ�������vӍ�����|���ȸ��ٰl(f��)չ�Įa(ch��n)�I(y��)��δ��(l��i)�I(y��)��(j��)���γɵăr(ji��)ֵ���ܴ��ھ��������g����ֵ׃���dz�Ѹ�ͣ��˕r(sh��)����(du��)�߹��L(zh��ng)�ژI(y��)��(j��)Ҫ���(hu��)���^�ߡ�

�������˸߹�����΄�(chu��ng)����I(y��)�r(ji��)ֵ�Ļ��A(ch��)�ϣ��҂��M(j��n)һ�������cн��Y(ji��)��(g��u)֮�g���P(gu��n)ϵ����(d��ng)�ڼ��^(gu��)ȥ�I(y��)��(j��)���γɵăr(ji��)ֵ��Ҫ���^(gu��)ȥ�����ܸ߹܈F(tu��n)�(du��)�^(gu��)ȥ������һϵ�ЛQ����Ӱ푣�δ��(l��i)�I(y��)��(j��)���γɵăr(ji��)ֵ��Ҫ��δ��(l��i)������δ��(l��i)��(zh��n)�Զ�λ�c�̘I(y��)ģʽ��Ӱ푡���ˣ��ĸ߹ܵ�н��Y(ji��)��(g��u)��(l��i)������(d��ng)�ڼ��^(gu��)ȥ�I(y��)��(j��)���γɵăr(ji��)ֵҪ�c�^(gu��)ȥ�����ĘI(y��)��(j��)���^���^(gu��)ȥ�����ĘI(y��)��(j��)�܉��ڮ�(d��ng)�ڜ�(zh��n)�_�����������c��н�����ڪ�(ji��ng)��ȬF(xi��n)���������P(gu��n)(li��n)��δ��(l��i)�I(y��)��(j��)���γɵăr(ji��)ֵ�ڮ�(d��ng)���Y���Ј�(ch��ng)��δ��(sh��)�F(xi��n)����˲���(y��ng)ԓ�ԬF(xi��n)����ʽ֧������(y��ng)ʹ�ùə�(qu��n)����(l��)���ə�(qu��n)���ڙ�(qu��n)�ȣ��L(zh��ng)�ڼ���(l��)���߁�(l��i)���F(xi��n)��

�D����I(y��)�r(ji��)ֵ�cн��Y(ji��)��(g��u)�ĵ�߉

07

�^(gu��)ȥ����ʮ���꣬�Ї�(gu��)�����(sh��)�a(ch��n)�I(y��)̎�ڮa(ch��n)�ܲ���Ġ�B(t��i)��1978��ĸ��_(k��i)��֮������(du��)���(hu��)��“�ɽ�”�ɞ�r(sh��)�����}��һϵ�����ߏص��˂������a(ch��n)�e�O��ጷų���(l��i)�����ǂ�(g��)���I(y��)Ʒ“�{Ʊ”ُ(g��u)�I�����(hu��)���a(ch��n)��(y��n)����������w����ĕr(sh��)���^(gu��)����I(y��ng)��I(y��)��(y��ng)�\(y��n)����������S����ٰl(f��)չ�����и��I(y��)����I(y��)����̎�ڮa(ch��n)Ʒ�����u�Ġ�B(t��i)����I(y��)�ĺ����΄�(w��)�Ǐ�(f��)�Ƴɹ������RȦ�أ���������Ҏ(gu��)ģ��ͨ�^(gu��)������a(ch��n)Ҏ(gu��)ģ���͆�λ�ɱ����Ķ��M(j��n)һ���γɸ�(j��ng)��(zh��ng)��(y��u)��(sh��)���˕r(sh��)����I(y��)��(j��ng)�I(y��ng)��Ŀ��(bi��o)��Ҏ(gu��)ģ�U(ku��)���ͷ�(w��n)��ӯ������(du��)�߹ܵ�Ҫ���nj�ԭ�е��̘I(y��)ģʽ���M���wϵ����?g��u)?f��)�ơ��߹ܵ��P(gu��n)ע�c(di��n)����Ч�ʵ����������γɵĺ��������dž��c(di��n)�Ą�(chu��ng)�º��wϵ�ă�(y��u)����

����Щ�꣬�@һ��B(t��i)�ѽ�(j��ng)�l(f��)���˸����Ը�׃���ܶ�a(ch��n)�I(y��)�ѽ�(j��ng)̎�ڮa(ch��n)���^(gu��)ʣ�Ġ�B(t��i)���������ڂ��y(t��ng)��Դ��������ИI(y��)���@Ҳ���҇�(gu��)�M(j��n)һ���ᳫȥ�a(ch��n)�ܡ����|(zh��)���l(f��)չ�ĵ�ԭ��֮һ���a(ch��n)���^(gu��)ʣ��ζ���Ј�(ch��ng)���u���Ј�(ch��ng)�D(zhu��n)���I���Ј�(ch��ng)���͑���(zh��ng)��ُ(g��u)�I�ĕr(sh��)��һȥ����(f��)������I(y��)��Ҫ�A�ÿ͑��P(gu��n)ϵ��(j��ng)��(zh��ng)��(du��)�֣��^(gu��)��ģʽ�ĺ�(ji��n)�Ώ�(f��)���ѽ�(j��ng)�o(w��)�����C��I(y��)�ij��m(x��)�����c�l(f��)չ���ʽ��(chu��ng)�¡�VUCA�r(sh��)����volatility-��׃�ԡ�uncertainty-���_���ԡ�complexity-��(f��)�s�ԡ�ambiguity-ģ���ԣ��ȸ��Խ��(l��i)Խ�����I(y��)�P(gu��n)ע�ͽ��ܡ��ڮa(ch��n)���^(gu��)ʣ�ĕr(sh��)����Ҫ����I(y��)��(du��)��(zh��n)�Զ�λ���̘I(y��)ģʽ���a(ch��n)Ʒ����(w��)���ڃ�(n��i)��(sh��)�F(xi��n)ϵ�y(t��ng)���Ą�(chu��ng)�£������M(j��n)һ���ƿ��Ј�(ch��ng)���ԠI(y��ng)�N�I(l��ng)��?y��n)������P(gu��n)�ڶ�λ����Փ�����(l��i)�dz�����I(y��)�gӭ�����ԭ���ǿ͑����������ģ����Ա��ͨ�^(gu��)һ��ʽ��(l��i)ռ��(j��)�͑������ǿ��g���Q��Ԓ�f(shu��)����I(y��)֮�g���P(gu��n)ϵ���������һ��(d��ng)Ȼ�����ڃ�(n��i)�{���@�ӵ��ֶΣ������A��һ���İl(f��)չ���g����(d��ng)�ĸ����L(zh��ng)�ڵ�ҕ�ǁ�(l��i)������I(y��)Ҫ�Ľ�(j��ng)�I(y��ng)�a(ch��n)Ʒ��˼�S��(j��ng)�I(y��ng)�͑���˼�S�D(zhu��n)׃����(g��u)���c�͑������B(t��i)����һ�w���P(gu��n)ϵ���Ķ��γ����B(t��i)�c���B(t��i)֮�g�ĸ�(j��ng)��(zh��ng)���˕r(sh��)����I(y��)��(j��ng)�I(y��ng)Ŀ��(bi��o)�����B(t��i)�Ę�(g��u)������(du��)�߹ܵ�Ҫ�����^(gu��)�F(xi��n)���|(zh��)�����@�͑���������ϵ�y(t��ng)��(g��u)���̘I(y��)ģʽ��ͬ���l(f��)���c֮ƥ��ĽM���������߹ܵ��P(gu��n)ע�c(di��n)��Ч�������D(zhu��n)����I(y��)��ϵ�y(t��ng)���L(zh��ng)������Ҫ�ĺ���������������(zh��n)���c��(j��ng)�I(y��ng)�������M���������˲Ź������ڃ�(n��i)��ϵ�y(t��ng)������Ҳ�����f(shu��)���߹���Ҫ�����L(zh��ng)�ڃr(ji��)ֵ���x����I(y��)�Ҿ���

�r(sh��)��������׃�w�͌�(du��)�߹�Ҫ���׃����ʹ�Ï���I(y��)�YԴ�Ƕȁ�(l��i)�����Y��Ҫ�ص����ñ��������a(ch��n)�ܲ���ĕr(sh��)����Ҏ(gu��)ģ�U(ku��)���ǵ�һĿ��(bi��o)���@��Ҫ�������Y����(l��i)ُ(g��u)���Y�a(ch��n)�ȣ����˲�Ҫ�ص������M(j��n)һ������(qi��ng)��ͬ�r(sh��)���挦(du��)�h(hu��n)���ĸ߶Ȳ��_���Ժ�(j��ng)��(zh��ng)��(du��)�ֵ��ʽ��(chu��ng)�£���I(y��)���y����һ�̶����u(p��ng)�r(ji��)�wϵ��(l��i)�����߹�����(chu��ng)��ăr(ji��)ֵ��н����ˣ����������˲�Ҫ�صĸ߹ܣ�����I(y��)��(d��ng)�еăr(ji��)ֵԽ��(l��i)Խ��(du��)�䄓(chu��ng)���Ժ��L(zh��ng)�����x��Ҫ����m(x��)��ߣ��@Щ׃��ʹ���ڃr(ji��)ֵ����h(hu��n)��(ji��)���Զ��ژI(y��)��(j��)���F(xi��n)�������߉�y�ԝM�����wҪ��Ȼ����߹��c��I(y��)���D�y���ġ�ͨ�^(gu��)�ə�(qu��n)����(l��)���ߵĄ�(chu��ng)�£������ڸ߹��c�ɖ|֮�g�γ��L(zh��ng)�����湲ͬ�w����ͬ������I(y��)��ʣ���r(ji��)ֵ���@��(du��)���l(f��)�߹ܻ�����Ҏ(gu��)�ܶ����О�����˾��֧�����ã��ܶ���I(y��)���^�ĺϻ��˷��������|(zh��)����̓�M��?q��)��ɹə?qu��n)����(l��)��׃�N�����ə�(qu��n)����(l��)�ڸ߹܌���đ�(y��ng)��Ҳ�����l����

08

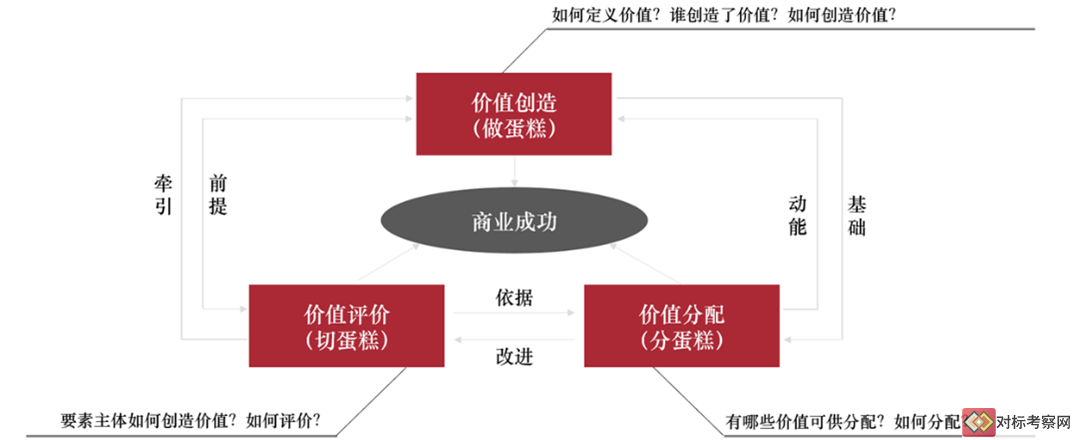

�A�Ļ�ʯ��ͬ�A����ɡ��A������������^(gu��)���У�����������YԴ“�r(ji��)ֵ�”�ĸ���@һ����Ҫ����I(y��)�ش�����(g��)��(w��n)�}����һ���r(ji��)ֵ��΄�(chu��ng)�죬Ҳ����������Ć�(w��n)�}���҂�������ΰѵ���������I(y��)�����@�Ӵ�Ҳ������ɈD���ڶ����r(ji��)ֵ�u(p��ng)�r(ji��)��Ҳ�����е��⣬�҂���(chu��ng)��ăr(ji��)ֵ���ȥ���䣻�������r(ji��)ֵ���䣬Ҳ���Ƿֵ���Ć�(w��n)�}���г���(l��i)�ĵ����Ƿ��ܜ�(zh��n)�_�ط��䵽ÿһ��(g��)�˵����

�D�������YԴ“�r(ji��)ֵ�”

��1�����xʲô�������ăr(ji��)ֵ

�r(ji��)ֵ��(chu��ng)������Ҫ���xʲô�ǃr(ji��)ֵ���鹫˾����(l��i)�I(y��ng)�յ����L(zh��ng)�ͽЄ�(chu��ng)��r(ji��)ֵ�����(r��n)�ϵ����L(zh��ng)���DŽ�(chu��ng)��r(ji��)ֵ������˺�(ji��n)�Σ�����I(y��)�đ�(zh��n)�Ժ�(ji��n)���鶨ָ��(bi��o)ֵ���ɣ���(j��ng)�I(y��ng)������(hu��)����(ji��n)���ˣ�����(sh��)�@Ȼ�����@�ӡ����x�r(ji��)ֵ��(sh��)�H���������I(y��)�I(y��)��Փ��(g��u)�����^(gu��)�̣������_��I(y��)��ʹ����Ը�����r(ji��)ֵ�^����(zh��n)�ԡ��̘I(y��)ģʽ�ȡ���I(y��)�������ػش�����a(ch��n)�I(y��)���(hu��)��һ�T��Ҫ��Q�����(hu��)��(w��n)�}��ʲô��������(g��)�a(ch��n)�I(y��)���̎��ʲô�ӵ�λ�ã��҂��c�������P(gu��n)��֮�g���P(gu��n)ϵ�c����ʽ�ȣ��@Щ�Q�����҂�?c��)�ô���x��I(y��)�r(ji��)ֵ��

��I(y��)�Ľ�(j��ng)��(j��)�r(ji��)ֵ����Ҫ�����̘I(y��)ģʽ?j��ng)Q�����@�����κ�����������������̘I(y��)ģʽ�Ľ�(j��ng)��(j��)��ጡ������������Փ���̘I(y��)ģʽ�ĺ����ǻش�����(g��)�P(gu��n)�I��(w��n)�}����һ��(g��)���}����I(y��)�Ķ�λ��(w��n)�}�����c��������I(y��)�кβ�ͬ����I(y��)�܉��ڮa(ch��n)�I(y��)��ϴ������?y��n)錤�ҵ�һ��(g��)��(d��)�صĶ�λ�����f��һ��(g��)��ͬ�ăr(ji��)ֵ�������ڿ͑����Ǯ�(d��ng)�������˲���Ķ�λ���ڶ���(g��)��(w��n)�}�����@��(g��)��λ�£��I(y��)��(w��)ϵ�y(t��ng)����O(sh��)Ӌ(j��)������I(y��)��(n��i)��ҕ�ǁ�(l��i)�����I(y��)��(w��)ϵ�y(t��ng)���Юa(ch��n)�N���P(gu��n)�I�r(ji��)ֵ朻��(d��ng)�����ⲿҕ�ǁ�(l��i)�����t����I(y��)�c�a(ch��n)�I(y��)����������P(gu��n)���Ľ��׃�(n��i)�ݡ�����ʽ�Ȇ�(w��n)�}�������ṩ���ƵĮa(ch��n)Ʒ�c����(w��)������I(y��)��(w��)ϵ�y(t��ng)���ܴ�鲻ͬ��

���O����˾���������ֻ�nj��������һ��(g��)��X���֙C(j��)���Ǯa(ch��n)Ʒ��˾�����@���^(gu��)�ں�(ji��n)���ˡ��҂�ʹ���O���֙C(j��)��(hu��)�l(f��)�F(xi��n)�����кܶึ�M(f��i)�ķ���(w��)����APP���Α�����(l��)�ȣ��@Щ�a(ch��n)Ʒ�c����(w��)���������O��һ��(g��)��˾�ṩ�ġ��O�����|(zh��)���ǘ�(g��u)����һ��(g��)���������B(t��i)���ṩ��һ��(g��)�_(k��i)�ŵĔ�(sh��)�ֻ�ƽ�_(t��i)�c�ӿڡ����аl(f��)�h(hu��n)��(ji��)�����O���{���˺ܶ��ⲿ�ă�(y��u)�|(zh��)�YԴ��ͨ�^(gu��)�_(k��i)�Ŷ˿ڣ���Ч�����{�ⲿ���˲ţ���Q���аl(f��)��(w��n)�}���γ�“��Ʒ”���O���c�_(k��i)�l(f��)�ˆT��������(r��n)��

������(g��)���}���P(gu��n)�I�YԴ�c�P(gu��n)�I��������ʲô��֧����I(y��)�ăr(ji��)ֵ�����c�I(y��)��(w��)ϵ�y(t��ng)���Ծ��|�������}(c��ng)��(ch��)���������ɞ��䘋(g��u)���o(h��)�Ǻӵ��P(gu��n)�I����֮һ���@�cͬ�鸂(j��ng)��(zh��ng)��(du��)�ֵİ���Ͱͽ�Ȼ��ͬ������Ͱ͌�������YԴ�c���������ڼ��g(sh��)�ˣ�Ҳ�Ƅ�(d��ng)���ƘI(y��)��(w��)�ĸ��ٰl(f��)չ�����Ă�(g��)���}��ӯ��ģʽ���ڮa(ch��n)Ʒ�r(sh��)����ӯ��ģʽͨ�����^��(ji��n)�Σ�ͨ�^(gu��)���ۮa(ch��n)Ʒ�@���ۃr(ji��)�ͳɱ�֮�g�IJ�r(ji��)���ڻ�(li��n)�W(w��ng)�r(sh��)�����@�N��r��(hu��)���ӏ�(f��)�s�����Ş�������Ҷ������M(f��i)ʹ�ã����vӍͨ�^(gu��)ʲô��ʽٍ�X�أ�������һ��(g��)���M(f��i)����ڣ������˾���������vӍ��ͨӍ��ҕ�l�ȹ��������M(f��i)���������ڏV�桢���ڷ���(w��)���Α�������h(hu��n)��(ji��)��(sh��)�F(xi��n)ӯ����

���傀(g��)���}�ǬF(xi��n)�����Y(ji��)��(g��u)����С�S܇��������������ͨ�^(gu��)��;�������U����܇ӯ�����䱾�|(zh��)��һ�ҽ�����I(y��)��ͨ�^(gu��)��(hu��)�T��ֵ�ȷ�ʽ����ƽ�_(t��i)�ϳ����������Y���@Щ�Y���@Ȼ���Ԏ���(l��i)�����Ԫ�ī@����ʽ����ˮ�(d��ng)���F(xi��n)Σ�C(j��)��(hu��)�l(f��)����(hu��)�T�M(f��i)���t�t�o(w��)�����F(xi��n)����r�����һ��(g��)���}����I(y��)�r(ji��)ֵ����I(y��)�r(ji��)ֵ����ͨ�^(gu��)ʲô�ӵķ�ʽ׃�F(xi��n)��ÿ������(r��n)�ķּt��Ȼ��һ�N��ʽ����ͨ�^(gu��)�Y���Ј�(ch��ng)��߀�и���ă�(y��u)�����g��

��2���l(shu��)��������(chu��ng)��r(ji��)ֵ

�r(ji��)ֵ��(chu��ng)��ĵڶ���(g��)��(w��n)�}�nj�(du��)�r(ji��)ֵ��(chu��ng)��Ҫ�ص�˼����������̘I(y��)ģʽ���O(sh��)Ӌ(j��)���l(shu��)���@��(g��)�̘I(y��)ģʽ��(d��ng)�Є�(chu��ng)���˸���ăr(ji��)ֵ�أ�ʲô�ǃr(ji��)ֵ��(chu��ng)�����ҪҪ���أ���(du��)�r(ji��)ֵ��(chu��ng)��Ҫ�ص�˼���Q������I(y��)ʣ���r(ji��)ֵ�ķ��䡣�ŵ佛(j��ng)��(j��)�W(xu��)�ɰуr(ji��)ֵ��(chu��ng)��Ҫ�ؚw�Y(ji��)��“�����ǃr(ji��)ֵ��(chu��ng)��֮ĸ���ڄ�(d��ng)�ǃr(ji��)ֵ��(chu��ng)��֮��”���˺�ăr(ji��)ֵ��Ҫ��Փ�����Y�������ء��ڄ�(d��ng)��ͬ��(chu��ng)��r(ji��)ֵ����ΈD����y(t��ng)һ��һ��(g��)��(bi��o)��(zh��n)�����ڄ�(d��ng)�r(sh��)�g������_���ּ�����“��I(y��)��”�@��(g��)Ҫ�ء��M(j��n)��F(xi��n)�������(hu��)�ԁ�(l��i)���S����(sh��)�ֻ�����Ϣ���İl(f��)չ����(sh��)��(j��)��Ҫ���ɞ齛(j��ng)��(j��)�Ļ��A(ch��)���ɞ�r(ji��)ֵ��(chu��ng)����P(gu��n)�IҪ�ء��ڄ�(d��ng)��֪�R(sh��)����I(y��)�ҡ��Y������(sh��)��(j��)��Ҫ�f(xi��)ͬ��(chu��ng)��r(ji��)ֵ��

“�ڄ�(d��ng)”Ҫ����Ҫ�ɏ��º�(ji��n)�΄ڄ�(d��ng)��һ��ڄ�(d��ng)���ṩ�������c��I(y��)֮�g���ܡ��ڄ�(d��ng)��ͬ�����s���Ĺ͂��P(gu��n)ϵ��һ��ڄ�(d��ng)��ͨ�����ռȶ����̺͘�(bi��o)��(zh��n)��Ч�������(y��ng)���΄�(w��)��֧����I(y��)�������\(y��n)�D(zhu��n)��

“֪�R(sh��)”Ҫ���ɏ���(f��)�s�ڄ�(d��ng)��Ⱥ�w�ṩ����Ҫ���¼��g(sh��)��(chu��ng)�µ��΄�(w��)��Ͷ���c�a(ch��n)�����Ǻ�(ji��n)�εľ����P(gu��n)ϵ�����п��ܮa(ch��n)����؈�(b��o)�ģ���������Ҫ�ăr(ji��)ֵ��(chu��ng)���ߣ��ǹ�˾�Ј�(ji��n)��������(y��ng)ԓ�ǹ�˾�r(ji��)ֵ��������Ҫ���c�ߡ�

“��I(y��)��”Ҫ�ز��H�Hָ�ϰ屾��������ָ����I(y��)��(n��i)��������I(y��)�Ҿ����Ⱥ�w���ǹ�˾�ĺ��Ľ�(j��ng)�I(y��ng)����ӡ���I(y��)��Ⱥ�w�����ʹ���к�؟(z��)�θУ����I(l��ng)��I(y��)����ɹ���Ҫ��؟(z��)�νY(ji��)���錧(d��o)��(du��)�I(y��)��(w��)Ŀ��(bi��o)�Č�(sh��)�F(xi��n)�Г�(d��n)�^��(du��)؟(z��)�Ρ�������Ҫ���΄�(w��)��ͨ�^(gu��)�����Ј�(ch��ng)�����ҙC(j��)��(hu��)�����I(l��ng)��I(y��)���m(x��)�l(f��)չ���_(d��)�ɽ�(j��ng)�I(y��ng)Ŀ��(bi��o)����I(y��)��Ⱥ�w���µ��Ǹ��Ӿ�������(zh��n)�Եď�(f��)�s�ڄ�(d��ng)�������P(gu��n)��I(y��)ȫ�քٔ��ĺ��ăr(ji��)ֵ�Ą�(chu��ng)���ߡ���I(y��)��Ⱥ�w�����c��֪ͨ�R(sh��)�Թ�����һ�ӷ�����I(y��)��ʣ���r(ji��)ֵ��߀����I(y��)��(j��ng)�I(y��ng)��(qu��n)�������ߣ��nj�(du��)��I(y��)�ɹ������P(gu��n)��Ҫ���õ�Ⱥ�w��

��I(y��)�ij������l(f��)չ�x���_(k��i)�Y����I(y��)�l(f��)չ���Y����(l��i)Դ�ЃɷN����һ�N���Y���Ј�(ch��ng)����I(y��)ͨ�^(gu��)�ɹə�(qu��n)��(l��i)�@���ⲿͶ�Y���Y�𣻵ڶ��N�ǔU(ku��)�������a(ch��n)��������(r��n)���M(j��n)�����ҷe�ۡ��Y����Ҫ�Ԯa(ch��n)��(qu��n)��ʽ�w�F(xi��n)��Ҳ�����f(shu��)����I(y��)��K�����Y�������ɖ|�����Y����������I(y��)�����ߛQ���YԴ���ú̓r(ji��)ֵ�����ԭ�t���Y������I(y��)�İl(f��)չ�Г�(d��n)���L(f��ng)�U(xi��n)������I(y��)�Ą�(chu��ng)���c�l(f��)չ�ṩ���Y���ϣ�����I(y��)�Г�(d��n)���Ј�(ch��ng)�L(f��ng)�U(xi��n)����ˣ��Y���@�ó��~���棬�����L(f��ng)�U(xi��n)�c���挦(du��)�ȵĻ���ԭ�t��

��3����I(y��)��΄�(chu��ng)��r(ji��)ֵ

�r(ji��)ֵ��(chu��ng)������һ��(g��)��(w��n)�}����΄�(chu��ng)��r(ji��)ֵ����Ҫ��������(g��)����Ć�(w��n)�}����һ��(g��)�ǹ�˾�đ�(zh��n)�Թ���ϵ�y(t��ng)��Ҫ�댢��(g��u)�����̘I(y��)ģʽ��أ�����Ҫ��(du��)�Ј�(ch��ng)�M(j��n)�ж��졣�A��“�忴����”�Č�(sh��)�|(zh��)�nj�(du��)�Ј�(ch��ng)�C(j��)��(hu��)���I(y��)��(j��)���ķ������ڑ�(zh��n)��Ҏ(gu��)����ָ��(d��o)����C(j��)��(hu��)�c(di��n)����K�䵽�I(y��)��(w��)�O(sh��)Ӌ(j��)֮�ϣ���ͨ�^(gu��)��(zh��n)�Խ�a�γɾ��w��“Ӳ��”�����@��(g��)“Ӳ��”֮�£��˲š��M�����Ļ�һϵ���wϵ���O(sh��)�����ˌ�(d��o)�Ķ������γɹ�˾����Ҫ���Ď����£���ͨ�^(gu��)�M����(j��)Ч����ϵ�y(t��ng)�����ֵ��ɲ��͂�(g��)�ˡ�ͨ�^(gu��)�@�ӷ�ʽ�����ܽ�Q�Ĵ���̘I(y��)ģʽ�O(sh��)�뵽���w�Є�(d��ng)���D(zhu��n)����

�r(ji��)ֵ�u(p��ng)�r(ji��)�wϵ��Ҫ�����Ă�(g��)���棺

��һ����(du��)λ�r(ji��)ֵ��������؟(z��)���c�L(f��ng)�U(xi��n)�ij��Z�����u(p��ng)�r(ji��)����Ҫ��������ɲ����Г�(d��n)؟(z��)�εĴ�С�Q�������Ķ��١�Ŀǰ�кܶ��^������λ�r(ji��)ֵ�u(p��ng)�����ߣ����w�����nj���I(y��)��Ę�(bi��o)�Uλ�����縱���á����á����L(zh��ng)�������L(zh��ng)�ȣ���(y��ng)��ͬһ���u(p��ng)��(bi��o)ָ��(bi��o)�M(j��n)�Мy(c��)�����y(c��)���Y(ji��)������������I(y��)����(j��)�wϵ��

�ڶ�����(du��)�������u(p��ng)�r(ji��)���@�c��(j��)Ч�u(p��ng)�r(ji��)ͬ���P(gu��n)�I��ͬ��һ���N�۽�(j��ng)���ڽ�(j��ng)��(j��)�߶Ȱl(f��)�_(d��)�^(q��)�����^(q��)��(sh��)�F(xi��n)�Ŀ�(j��)Чˮƽ�@Ȼ�Dz�һ�ӵġ���I(y��)�����˲Űl(f��)չͨ�����M(j��n)һ���_(k��i)�l(f��)�˲Ř�(bi��o)��(zh��n)�����Y���(bi��o)��(zh��n)��һ��ͨ�^(gu��)��(j��ng)�(y��n)�ɹ���������֪�R(sh��)���О��(bi��o)��(zh��n)�Ȍ�(du��)�����M(j��n)�п̮������˘�(bi��o)��(zh��n)�Ϳ���ͨ�^(gu��)�˲űP�c(di��n)�^(q��)���˲������ĵȼ�(j��)��

��������(du��)��(j��)Ч���u(p��ng)�r(ji��)��ͨ�^(gu��)��(du��)��(zh��n)�Խ�a�γɵĸɲ����T��“Ӳ��”�΄�(w��)�ij��m(x��)�������mƫ���γɾ��Б�(zh��n)����ζ�Ŀ�(j��)Ч�u(p��ng)�r(ji��)�Y(ji��)������(j��)Ч�u(p��ng)�r(ji��)Ҫ��һ��(g��)�˿�“��”����(du��)��(g��)�˵Ŀ�(j��)Ч�u(p��ng)�r(ji��)��һ���摪(y��ng)ԓ����(bi��o)��(zh��n)��Ŀ��(bi��o)ȥ���^����һ���挦(du��)��K��(chu��ng)��ăr(ji��)ֵ�M(j��n)�М�ͨ�ʹ_�J(r��n)����ˣ��^(gu��)���еĜ�ͨ���f(xi��)�{(di��o)���_�J(r��n)�dz���Ҫ��

���ģ���(du��)�Ļ��r(ji��)ֵ�^���u(p��ng)�r(ji��)��ʲô�ǃr(ji��)ֵ�^��?j��)r(ji��)ֵ�^������һ��(g��)��I(y��)���҂�?c��)�ô��������Լ�̎��?w��n)�}��ì�ܵ�ԭ�t���r(ji��)ֵ�^�IJ����I(y��)֮�g���IJ�����A�������ͨ�^(gu��)�r(ji��)ֵ�^�u(p��ng)�r(ji��)���˷֞�������ϸ����t�����£����ܵ�����������̭��“�������”����ͨ�ڄ�(d��ng)�ߣ����Ĺ�˾Ҫ��Ċ^���ߣ���˾�Ļ��r(ji��)ֵ�^���I(l��ng)�ij���(j��)�^���ߡ�

�D���r(ji��)ֵ�u(p��ng)�r(ji��)�wϵ

��1��“����”���Ǻ�(ji��n)�εķ��X

�r(ji��)ֵ����ă�(n��i)�ݿ��Ժ�(ji��n)�η֞齛(j��ng)��(j��)����ͷǽ�(j��ng)��(j��)���棬��(j��ng)��(j��)�����ǿ��Զ��������|(zh��)���棬�������Y����(ji��ng)�𡢷ּt���a(b��)�������N���������ϡ����ݽ𡢱��U(xi��n)�ȣ��ǽ�(j��ng)��(j��)����������L(zh��ng)�C(j��)��(hu��)���W(xu��)��(x��)�l(f��)չ����(qu��n)���s�u(y��)�������h(hu��n)���ȡ��ܶ���I(y��)����ҕ�ǽ�(j��ng)��(j��)���棬��ҕ�T�������ϵ�����һζ��(qi��ng)�{(di��o)���|(zh��)�����ϵļ���(l��)��������������I(y��)н��ɱ�����������(d��o)��T�����Ӌ(j��)�^��һ����“�X”������I(y��)��(y��ng)ԓ��ҕ�T���ķ����|(zh��)������������(d��ng)�O(sh��)Ӌ(j��)����(y��ng)�ļ���(l��)��ʩ���c�T���ĵӄ�(d��ng)�C(j��)�M(j��n)����Ч朽ӣ����l(f��)�T�����ܡ����Զ���Щ�s�u(y��)����(l��)�����O(sh��)Ӌ(j��)һЩ�Ƹ���ΙC(j��)�ƣ����ӌ�(du��)�T�����ڙ�(qu��n)�ȡ��@Щ����(l��)��ʩ���������|(zh��)����(l��)Ч�����r(sh��)�g���־á�

�D����I(y��)�r(ji��)ֵ����ϵ�y(t��ng)

��2������н��ķ���

����н����Ҫ�c�T�����ڍ�λ��؟(z��)�κ͆T���������P(gu��n)��λ�u(p��ng)�r(ji��)�������u(p��ng)�r(ji��)�Y(ji��)���Q���˶���н�ꡣ�@Ҫ����I(y��)Ҫ���˲Ř�(bi��o)��(zh��n)��н�����ͬһ�wϵ��ȥ˼������(g��u)�����ߵ�ӳ���P(gu��n)ϵ����(d��ng)һ��(g��)�T���M(j��n)�빫˾��Ҫͨ�^(gu��)��λ���������u(p��ng)�r(ji��)——�����ǹ��̎�����(j��ng)��߀�Ǹ����ö���(hu��)��(du��)��(y��ng)һ��(g��)��(j��)�e�����@��(g��)��(j��)�e�����֕�(hu��)��(du��)��(y��ng)һ��(g��)н�귶�����@����ͨ���f(shu��)��“�ԍ�����(j��)”“�Լ�(j��)��н”��ͬ�r(sh��)����(du��)�˲��������u(p��ng)�r(ji��)�DŽ�(d��ng)�B(t��i)�ģ�������ɵ�һ�αP�c(di��n)֮�������(hu��)���ˌ�(sh��)�F(xi��n)�����ij��L(zh��ng)��Ҳ��(hu��)�����S���r(sh��)�g�����L(zh��ng)���������½�����˾��̭��ͨ�^(gu��)���m(x��)�u(p��ng)�r(ji��)���͌�(sh��)�F(xi��n)��“�ˆT��������”“н�������ܜp”“�˲����M(j��n)�ܳ�”��Ҳ�͌�����н���c�����u(p��ng)�r(ji��)����(j��)Ч�u(p��ng)�r(ji��)�P(gu��n)(li��n)����(l��i)�ˡ�

�D������н���wϵ�c�����wϵ���P(gu��n)ϵ

��3����(ji��ng)��ķ���

��(ji��ng)����Ҫ�nj�(du��)����“�A(y��)�ژ�(bi��o)��(zh��n)”���ֵĪ�(ji��ng)��(l��)��ȡ�Q����K�Ŀ�(j��)Ч�a(ch��n)������ˣ���(ji��ng)��һ������Ŀ�(j��)Ч���˒��^�����cλ������ֱ�Ӓ��^������(j��)Ч����Ҫ�c�I(y��)��(w��)ģʽ�Y(ji��)�ϡ��^(gu��)���ܶ���I(y��)���ܲ�ȡ���^�ֱ�“���c(di��n)”��ʽ����Ҫ�͑�(zh��n)�Ժ͘I(y��)��(w��)ģʽ���^���ͱ�횇��@�I(y��)��(w��)��(ch��ng)���M(j��n)�и��龫��(x��)���O(sh��)Ӌ(j��)�����磬������c��˾�I(y��)��(w��)���P(gu��n)(li��n)���O(sh��)�ò�ͬ��ϵ��(sh��)����һ��(g��)�ǻ��A(ch��)ϵ��(sh��)����(qi��ng)�{(di��o)��չij��(g��)�ИI(y��)����ij��(g��)�a(ch��n)Ʒ���Ϳ��ԼӴ��ИI(y��)��a(ch��n)Ʒ��(du��)��(y��ng)�Ļ��A(ch��)ϵ��(sh��)���ڶ���(g��)�Lj�(ch��ng)���ϵ��(sh��)������A�a(ch��n)Ʒ��������܇�ИI(y��)��(y��ng)�ã�Ҳ����������ИI(y��)��(y��ng)�ã�Ҳ�����ں����ИI(y��)��(y��ng)�ã��ǹ�˾�������c(di��n)�l(f��)չ�Ă�(g��)�ИI(y��)���Ϳ���ͨ�^(gu��)�ИI(y��)��(ch��ng)��ϵ��(sh��)�M(j��n)���{(di��o)����������(g��)��ӯ��ϵ��(sh��)��ȡ�Q�ڹ�˾�ڑ�(zh��n)���c�̘I(y��)�Ќ�(du��)ӯ���ľ��wҪ���ڲ�ͬ�A�Σ���(du��)����(r��n)��Ҫ���Dz�ͬ�ġ��A����ǰ�����(zh��n)���ϵ�׃��-�տsҎ(gu��)ģ�����ϬF(xi��n)��������������(r��n)���@�ӱ�����(du��)��ӯ��ϵ��(sh��)���O(sh��)Ӌ(j��)�����P(gu��n)��Ҫ����(du��)��ͬ�ăr(ji��)�a(ch��n)Ʒ��Ŀ䛃r(ji��)���ڙ�(qu��n)�r(ji��)�������r(ji��)�ȣ������O(sh��)����ͬ��ӯ��ϵ��(sh��)��

�D����(ji��ng)��ϵ��(sh��)���O(sh��)Ӌ(j��)߉

��4����(qu��n)���ķ���

�r(ji��)ֵ����Ҳ������(du��)��(qu��n)���ķ��䣬���ɲ��c���I(y��)�˲ŵ��x�Ρ��x�����@�N�x�κ͕x��ȡ�Q�ڃɂ�(g��)�P(gu��n)�I�c(di��n)����һ���������ܷ��_(d��)����(du��)��(y��ng)�ȼ�(j��)���˲Ř�(bi��o)��(zh��n)���ڶ��ǿ�(j��)Ч���ɲ��ܷ��������I(l��ng)�F(tu��n)�(du��)���m(x��)�Ĵ���̣����I(y��)�˲��Ƿ������Ӳ���΄�(w��)���@�ɂ�(g��)�P(gu��n)�I���u(p��ng)�r(ji��)�Y(ji��)���Q�����ڹ�˾��(n��i)�������(qu��n)���Ĵ�С��

�ܶ���I(y��)��(j��ng)����(hu��)�����@�ӵĆ�(w��n)�}���T�����^(gu��)�������u(p��ng)�r(ji��)�����Dz��e(cu��)�ģ����@��(g��)���ܷ��m��(y��ng)��λ�����������?y��n)��������u(p��ng)�r(ji��)�������^(gu��)ȥ�ģ���λ��Ҫ��������δ��(l��i)�ġ��A��ȹ�˾���̎���@�Nì�ܣ���һ�����c������I(y��)���o(w��)���ͨ�^(gu��)�˲űP�c(di��n)����̎“�Ōm��”��λ�ã���(du��)�ڿ�(j��)Ч�ߡ������ߵĺ����˲Ō�(sh��)�F(xi��n)��(y��u)����Σ��ڶ�������Q���^(gu��)ȥ�����u(p��ng)�r(ji��)�Ć�(w��n)�}���O(sh��)��ԇ���ځ�(l��i)�Д��ܷ������λ���@��(g��)�^(gu��)��һ����ڃɴ��J(r��n)�C����һ���J(r��n)�C���˲űP�c(di��n)��ֻ���^(gu��)��������(bi��o)��(zh��n)�Ƿ���ϣ�������Ͽɸ�(j��ng)Ƹ�ύ����ڶ����J(r��n)�C������(g��)��ԇ����֮��ͨ�^(gu��)��(du��)��һ�θ�(j��ng)Ƹ�ύ����Z�ĘI(y��)��(j��)Ŀ��(bi��o)�������r���Д��ԭ��λ��������λ��

��5���ə�(qu��n)�ķ���

�ə�(qu��n)�ķ��䣬���|(zh��)����ϣ�����������Ϲ�˾�r(ji��)ֵ�^���܉���m(x��)��(chu��ng)��r(ji��)ֵ�ĺ����˲ţ��{�뷨�Ɍ��������I(y��)δ��(l��i)��ʣ���r(ji��)ֵ��������f(shu��)������ͨ�^(gu��)�ֹ��ˆT��ͬ��Ŭ������˾��Ʊ���Y���Ј�(ch��ng)��(sh��)�F(xi��n)��1Ԫÿ�ɵ�5Ԫÿ�ɵĝq�������g�ı��IJ�r(ji��)�ɳֹ��ˆT��ͬ���䡣��(d��ng)Ȼ���ə�(qu��n)�ķ��䲢����һ���Եģ����f��Ҫ?ji��ng)ӑB(t��i)�u(p��ng)�r(ji��)�c���䡣��(d��ng)ǰ���ܶ���I(y��)��ȡ�˄�(d��ng)�B(t��i)����ģʽ�����A�������ͨ�^(gu��)TUP̎���φT��“���A”�Ć�(w��n)�}����߉�nj�ԭ����(y��ng)ԓ����o�ɖ|��ʣ������(r��n)���ڷ���ǰ�ĕ�(hu��)Ӌ(j��)�Ƕ�Ӌ(j��)��ɱ����M(f��i)�ã�����̓�M�ə�(qu��n)����(l��)��“����”���@��(g��)“����”�c��Ҏ(gu��)��һ�ӵĵط����ڣ����DŽ�(d��ng)�B(t��i)�ģ�Ҫ��(y��u)�ȷ���o����TUP���~�ĆT����

С�Y(ji��)����I(y��)�ǹ�ͬ����ƽ�_(t��i)���T�����ǹ�ͬ�w�ɆT����ͬ�����ؕ�I(xi��n)����ͬ��(chu��ng)�����w��(j��)Ч����ͬ������I(y��)���棬��ͬ��(d��n)��(d��ng)��I(y��)�L(f��ng)�U(xi��n)����I(y��)Ҫ�������Y����(ji��ng)��ə�(qu��n)�ı��|(zh��)——���Y��ȫ�w�T��������ϣ���(ji��ng)����ȫ�w�T����������I(y��)��(d��ng)�ڣ����~������(r��n)���ə�(qu��n)��ȫ�w�T����������I(y��)�L(zh��ng)�ڃr(ji��)ֵ��

�߹�н�꼤��(l��)���Ĵ�����(zh��n)

�߹�н�꼤��(l��)�ı��|(zh��)���ǹɖ|���Y�a(ch��n)��(j��ng)�I(y��ng)��(qu��n)�߹�������I(y��)�Y�a(ch��n)չ�_(k��i)��(j��ng)�I(y��ng)���@������(r��n)���ٷ��䡣������ں���������(r��n)���ٷ���ͨ���Թ��Y����(ji��ng)�����ʽ�w�F(xi��n)�������L(zh��ng)������(r��n)���ٷ���t�Թə�(qu��n)��ʽ�w�F(xi��n)����ˣ��߹�н�꼤��(l��)���������I(y��)�c�߹�֮�g���������P(gu��n)ϵ�������Ǻ�(ji��n)�εIJ��ġ��p���ăr(ji��)ֵ���䑪(y��ng)��������Ч�r(ji��)ֵ��(chu��ng)��Ļ��A(ch��)֮�ϣ���I(y��)�߹�֮�g���л���ɾ͵���Ը���\(ch��ng)�⣬Ȼ�����н�꼤��(l��)�wϵ���O(sh��)Ӌ(j��)���F(xi��n)��(sh��)��(d��ng)���кܶ���(du��)�߹�н�꼤��(l��)�IJ���(d��ng)�ڴ������磬�ܶ���I(y��)�e(cu��)�`���x�A��ăr(ji��)ֵ�������ߣ������������ǵ�һЩ�vԒ���e(cu��)�`���⣬�J(r��n)��ֺ��X������һ�У��߹ܾ��܈F(tu��n)�Y(ji��)һ�ģ���I(y��)���ܸ��ٰl(f��)չ������f(shu��)��I(y��)�l(f��)չ���ǽ����������đ�(zh��n)�Է����ϣ��M�������c��(zh��n)��Ҫ���m�䣬��ô����o�߹ܷ��ٶ���X��Ҳ���^(gu��)����I(y��)�߹�֮�g����Ͳ��ģ����|(zh��)����һ�N“�V�T”������I(y��)��(sh��)�`�ĽǶȳ��l(f��)���߹�н�꼤��(l��)һ�����R��������(zh��n)��

1.�߹�λ������؟(z��)���ش���ɵēpʧ���ܕ�(hu��)�h(yu��n)����н��ˮƽ

���y(t��ng)ί�д�����Փ�������о����Y�a(ch��n)��(j��ng)�I(y��ng)��(qu��n)�D(zhu��n)�Ƶ��߹܈F(tu��n)�(du��)��Ĺ��톖(w��n)�}�����ڸ߹܈F(tu��n)�(du��)�DZ��I(l��ng)��Č��ң��������ճ��������(d��ng)�����^�ɖ|�����µȽ��뽛(j��ng)�I(y��ng)�ij̶ȸ������Ȼ�߂��(n��i)��?j��)?y��u)��(sh��)���@�͌�(d��o)�¸߹܈F(tu��n)�(du��)����������Ϣ��(y��u)��(sh��)���c�ɖ|չ�_(k��i)���ġ��߹�һ��(g��)��Ҫ�Q�ߎ���(l��i)��Ӱ푡��a(ch��n)�����������ɵēpʧ�������h(yu��n)�h(yu��n)���ڸ߹ܵ�н�ꡣ�e��(g��)���ӣ��ܶ���I(y��)�����_(k��i)��(j��ng)�I(y��ng)�A(y��)���(hu��)�h�r(sh��)����(hu��)�����@�ӵĈ�(ch��ng)��������A(y��)���(y��n)�س�֧���ܶಿ�T�ψ�(b��o)���A(y��)���^�����д�������ӣ�ؔ(c��i)��(w��)�YԴ��(y��n)��ƫ�x��(j��ng)�I(y��ng)Ŀ��(bi��o)�����˝M���(zh��n)��Ŀ��(bi��o)����(j��ng)�I(y��ng)Ŀ��(bi��o)������(r��n)�ʡ����D(zhu��n)�ʡ�Ͷ�Y�����ʵȣ�����Ҫ��(du��)һЩ�(xi��ng)Ŀ�M(j��n)�Љ��s���˕r(sh��)���ɖ|ֻ�ܟo(w��)�·@Ϣ�����ò������߹܈F(tu��n)�(du��)“������”“��ָ��(bi��o)”�����@Щ�Q�ߵ�Ӱ푿��ܔ�(sh��)�ԃ|Ӌ(j��)���������@�r(sh��)���߹ܵ�؟(z��)���ľ��@���Ȟ���Ҫ�������@�ӵ�؟(z��)�Σ��߹ܵ�н�ꑪ(y��ng)ԓ����O(sh��)Ӌ(j��)�����ܱ��C�߹��܉�Г�(d��n)��(y��ng)��؟(z��)�Σ��܉���F(xi��n)������؟(z��)���ģ���ֿ��]��˾�����w���棿�@�ܶ���I(y��)�^�۲��ѡ�

2.�ⲿ��(du��)��(bi��o)н��ˮƽ�c�Y(ji��)��(g��u)��^�߹ܶ�нȱ������(j��)

����I(y��)e��(l��i)���������I(y��)�ĸ߹�н��ˮƽ�^�����У����Y��˾���o(w��)�Ɇ�(w��n)���ڵ�һλ����(gu��)�Yί�ȱO(ji��n)�ܲ��Tֱ�ܵ����ط��ԇ�(gu��)����I(y��)����I(y��ng)��I(y��)����I(y��)�ĸ߹�н��ˮƽ����R������?x��)����F(xi��n)����(gu��)��߹�н�곬Խ�����������r���ڣ�Դ��١�������ڡ��r(ji��)ֵ�����c����(l��)�C(j��)�Ƅ�(chu��ng)�¡����}��ӑ�й����Ĕ�(sh��)��(j��)�����IJ�ͬ�ИI(y��)��(l��i)�����^(gu��)ȥʮ��߹�н��ˮƽ��ǰ��λ���������ژI(y��)����(li��n)�W(w��ng)���߿Ƽ������خa(ch��n)���ٔ�(sh��)�ИI(y��)ռ��(j��)����(d��ng)Ȼ���@Щ�ИI(y��)���˾�Ч�ʺ��˾��a(ch��n)������(du��)Ҳ����ߵģ������^���������y(t��ng)�ИI(y��)����н��ˮƽ�����_(d��)���ױ��������ߡ�����I(y��)��(n��i)����(l��i)�����߹��c�����T��֮�g����һ���ă�(n��i)�������P(gu��n)ϵ����һ���ИI(y��)��(sh��)��(j��)��(l��i)�����@һ�������嵽ʮ��֮�g��ֵ���P(gu��n)ע���ǣ������߹�н��ˮƽ�^�ߵ��ИI(y��)���@һ����(sh��)�����e�ߣ�������(du��)�ڂ��y(t��ng)����I(y��)���ИI(y��)��(l��i)�f(shu��)����(sh��)��(j��)����ͻ�����ĸ߹܈F(tu��n)�(du��)��(n��i)����(l��i)���������L(zh��ng)������(j��ng)����������(j��ng)��֮�g��һ��Ҏ(gu��)���Ƕ����L(zh��ng)�c����(j��ng)����н��ˮƽ���������(j��ng)���c������(j��ng)��֮�g�ı�����0.77-0.76����(d��ng)���ИI(y��)֮�g����һ�������(g��)�e�ИI(y��)�����_(d��)��0.6���ҡ�ͬ�r(sh��)���߹�Ⱥ�w���(n��i)������ĽY(ji��)��(g��u)�ͱ���Ҳ�Ǹ��в�e��

���������I(y��)�߹ܶ�н����(l��i)�˾������(zh��n)�������ǏIJ�ͬ�ИI(y��)�����ⲿ�˲Ż��ɱ���I(y��)ԭ�߹ܰl(f��)���I(y��)��(w��)�r(sh��)���@һì���Ȟ��@�����҂�?c��)��o��(d��o)��I(y��)���^(gu��)���н�(j��ng)���l(f��)�F(xi��n)�����y(t��ng)�ИI(y��)�ļ��F(tu��n)�߹ܱ�ָ�ɞ��I(y��)��(w��)��ؓ(f��)؟(z��)�ˣ����I(y��)��(w��)�����ИI(y��)�ĸ߹�н���^�ߡ��Ĺ�˾�ĽǶȁ�(l��i)�����߹������](m��i)�аl(f��)��׃����Ҳ���r(sh��)�](m��i)�Юa(ch��n)���I(y��)��(j��)����˲���(y��ng)�{(di��o)����н�ꡣ���ĸ߹ܵĽǶȁ�(l��i)�����@һ���d�ИI(y��)��(du��)�Լ�������(zh��n)����Ҫ���������Ŭ�������ң����������Լ����ⲿ�߹ܵ�н��ˮƽ�����������푪(y��ng)�õ���н——�߹��c��I(y��)֮�g�ʹ�չ�_(k��i)���ġ�

3.�߹ܵĹ���Ͷ����Ҫ�ஔ(d��ng)�L(zh��ng)�ĕr(sh��)�g�����ڿ�(j��)Ч�������w�F(xi��n)

�߹���֪�R(sh��)�����ߣ����յ����˵��f(shu��)�����䱾������ֱ�Ӯa(ch��n)���I(y��)��(j��)����������M���͈F(tu��n)�(du��)��(sh��)�F(xi��n)��(zh��n)��Ŀ��(bi��o)���߹�ͬ�r(sh��)���������֪�R(sh��)�����ߣ��ڽM����(n��i)���Ľ�ɫ�Ǐ�0-1������I(y��)��(zh��n)�ԽM��ϵ�y(t��ng)��������(zh��n)�ԡ�����ӡ����(du��)�顢����̡�Ҳ�����f(shu��)���ĸ߹ܵĽ�ɫ��λ�������|(zh��)��(l��i)�����乤��Ͷ������L(zh��ng)���ԡ������^���L(zh��ng)���ԣ������������Ĵ����������ɹ���Ҫ���L(zh��ng)�r(sh��)�g�����@�F(xi��n)����(l��i)���@�ͽo�߹�н���O(sh��)Ӌ(j��)����(l��i)��һ��(g��)��������(d��ng)�ɹ��](m��i)��չ�F(xi��n)����(l��i)֮ǰ����θ�н�������Ǻܶ�l(f��)���ڶ��������I(y��)��(w��)�����ļ��F(tu��n)����I(y��)����˾���D(zhu��n)�͡��I(y��)��(w��)�İl(f��)���ܶ��r(sh��)����Ҫ��Ƹ�I(y��)��(j��ng)���ˣ��@Щ�ⲿ�˲ų����ИI(y��)피�Ĵ�ƽ�_(t��i)��������(j��ng)�(y��n)���YԴ��չ�_(k��i)�������������˰��f(w��n)����ǧ�f(w��n)��н����˾�ə�(qu��n)�Ⱥܶ��l�����@Щ�˲Ź�Ȼ�dz���(y��u)�㣬Ҳ�dz���Ҫ�����I(y��)��(w��)�İl(f��)������һ�r(sh��)֮�����ܶ���I(y��)�l(f��)���@�ӵē�(d��n)�n������YԴ�ѽ�(j��ng)Ͷ���I(y��)��(w��)���c����ȣ��߹ܵ�н�ꡢ�ə�(qu��n)�Ȳ�ֵһ�ᡣ���ǣ��@Щ�߹�����^(gu��)����](m��i)�ɳɣ�����˦���ƹF(xi��n)�����뎧�ߣ���Ʊ��Ҫ�ˣ���ô�k����˾�e(cu��)ʧ���ИI(y��)�C(j��)�����YԴͶ��ɞ���](m��i)�ɱ������@��(g��)�Ƕȁ�(l��i)����Ҳ���y�����ϰ��β�Ը�ڙ�(qu��n)�o�߹ܡ��������ϰ�](m��i)���ؑѺ�֣���I(y��)�c�߹�֮�g������C(j��)�ƛ](m��i)�������O(sh��)Ӌ(j��)��Ҳ����Ҫ��ԭ��4.�߹�н������ij����Ҏ(gu��)�t�����ƣ����I(y��)�Բ��㣬�߹��c��˾����

�ܶ���I(y��)�ڸߌӽM��������C(j��)�ơ��ܿ��wϵ�ϵĹ�������(du��)�������������F(xi��n)�ɖ|�ӡ����ӡ��߹܌Ӹ߶��غϵĆ�(w��n)�}���@�͌�(d��o)�¸߹��ˆT��н������M��������Ҏ(gu��)�t��y�����Ї�(gu��)��I(y��ng)��I(y��)���@һ��r����(du��)���ͣ�һЩ��I(y��)�ĸ߹�н�����ߡ������������YԴ����ݲ���(j��ng)��(j��)�������@Ҳ����ζ���߹��܉�ָ�������YԴ����(l��i)Ӱ����ߡ��������Q��Ԓ�f(shu��)�������Լ���н���Լ��f(shu��)���㣬�����ԭ��߀�Ƕ���(hu��)�����ٵ�н�꿃(j��)Чί�T��(hu��)�](m��i)��Ҏ(gu��)���\(y��n)�������⣬�߹�н������M������Փ��������ί�T��(hu��)���������YԴ�����Č��I(y��)���д��������ںܶ���r��ֻ�Ǻ�(ji��n)���հ�������˾�ķ��������磬�ܶ���I(y��)ԇ�D����һЩ����?q��)��?w��)���u(p��ng)�������l(f��)�F(xi��n)��?y��n)������?gu��)�t��ȱ��������˸߹܈F(tu��n)�(du��)�IJ����Σ�ÿ�ꪄ(ji��ng)��ķ���C(j��)�Ʋ����ƣ��߹܈F(tu��n)�(du��)����(f��)ͨ�^(gu��)���P(gu��n)�C(j��)��(g��u)�������ǃ�(n��i)������C(j��)��(g��u)��Ҳ������Ո(q��ng)����ԃ��˾���c�ϰ岩�ģ��˴����Ĵ����ľ���ȥ�y(c��)��(du��)���ĵ�����(du��)�M�����Ɖ�����

�ߌ�н���c����(l��)������(g��)څ��(sh��)

��μ��l(f��)�ߌӹ���F(tu��n)�(du��)��������(sh��)�F(xi��n)��˾�c��(g��)�˵Ĺ��A�����^(gu��)ȥ�ஔ(d��ng)�L(zh��ng)һ�Εr(sh��)�g��(n��i)��I(y��)���R���ձ����}���ߌӹ����ˆTһֱ����I(y��)��(n��i)�ⲿ���c(di��n)�P(gu��n)ע������Ⱥ�w���A�Ļ�ʯ�Y(ji��)�϶����(l��i)�鱊����I(y��)�ṩ�߹ܼ���(l��)�wϵ���O(sh��)��ԃ����(w��)��(j��ng)�(y��n)�����S���İ����c��(sh��)��(j��)���A(ch��)�ϣ����Y(ji��)�Ї�(gu��)��I(y��)�ߌӹ����ˆTн���c����(l��)�wϵ������څ��(sh��)��1.���“�ϻ���”�wϵʢ��

�b�ڸ߹܈F(tu��n)�(du��)����Ľ�ɫ��λ�c���|(zh��)����I(y��)�����ڴ��ǣ��ܷ����D(zhu��n)������I(y��)�ң�����������T���c��I(y��)��н��֮�g�M(j��n)�в��ġ���ˣ�����߹܈F(tu��n)�(du��)�ĺϻ����wϵ���O(sh��)�����(l��i)ʢ������(l��i)������˾�ھ��w�����O(sh��)Ӌ(j��)�ϵIJ�^�����|(zh��)����ϣ��ͨ�^(gu��)�@һ�C(j��)�ƵĽ��O(sh��)��ƽ��߹ܵĶ��������c�L(zh��ng)�����棬���߹ܵ������c��I(y��)���L(zh��ng)�ڰl(f��)չ�o�ܒ��^��һЩ��I(y��)�ڸ߹܈F(tu��n)�(du��)ԇ�гɹ���Ҳ�������л��Ӻ����˲ŝB�����f(w��n)�ƹ�˾��������2014��3�³��״������“�I(y��)�ϻ���”�wϵ���O(sh��)�����У����f(w��n)�Ƶ��I(y��)�ϻ��˄��֞�3��(g��)�ӴΣ��όӳֹ�Ӌ(j��)�������g�(xi��ng)Ŀ��Ͷ���Լ����¼��ϻ�όӳֹ�Ӌ(j��)�����ڼ��F(tu��n)���潨��һ��(g��)�ϻ��˳ֹ�Ӌ(j��)�����ϻ��ˁ�(l��i)�Լs200����EP(��(j��ng)��(j��)����(r��n))��(ji��ng)��@���ߡ�ԓӋ(j��)����ͬ�����f(w��n)�ƹ�Ʊ��δ��(l��i)��EP��(ji��ng)��Ҳ���D(zhu��n)�����Ʊ��Ŀ�����γɹ�˾�c�߹܈F(tu��n)�(du��)���L(zh��ng)�����湲ͬ�w�����g�(xi��ng)Ŀ��Ͷ�����������200��������ӵ�2500�����ǸɆT����ԓ����Ҫ���(xi��ng)Ŀ��(sh��)�H����F(tu��n)�(du��)��횸�Ͷ��ؓ(f��)؟(z��)���(xi��ng)Ŀ�������T��������Ը��Ͷ�Լ����(xi��ng)Ŀ��Ŀ���ǽ�Q�(xi��ng)Ŀ�F(tu��n)�(du��)�������l(f��)�Ć�(w��n)�}��ͬ�r(sh��)���ڲ��ֵ^(q��)Ҳ���(xi��ng)ĿҪ�ص��ⲿ�����������ⲿ�ϻ��ˣ���Q�õء����̹������P(gu��n)�I�h(hu��n)��(ji��)�ⲿҪ�ص����φ�(w��n)�}�����¼��ϻ�R�r(sh��)�M���¼��ϻ��˅��c���΄�(w��)�У����¼����(xi��ng)Ŀ����Q���ˆT�ص����Բ��T��λ�����¼��ϻ����У����x��(du��)�¼������Ϥ���ˆT��(d��n)�νM�L(zh��ng)��Ŀ���ǽ�Q���T֮�g؟(z��)��(qu��n)�����ֲ���ͳ�Ƥ�Ć�(w��n)�}���Ƅ�(d��ng)�粿�T�f(xi��)����

���ϸ��nj��ϻ�߅��U(ku��)�䵽�����B(t��i)�����棬������“��˾+�r(n��ng)��”�ķֲ�ʽƽ�_(t��i)�\(y��n)��ģʽ�����r(n��ng)��Ҳ�{��ϻ����wϵ����֮��(n��i)�����cƽ�_(t��i)�\(y��n)�I(y��ng)���r(n��ng)���߂���B(y��ng)�����Ȳ���������(qu��n)�����ɫ@�Ü����ṩ�ļ��g(sh��)֧�ֺ������x�ܣ�������(y��u)�|(zh��)Ʒ�N���̓r(ji��)��ُ(g��u)���߲����Ρ���B(y��ng)ָ��(d��o)�ȣ��y(t��ng)һ�����c�r(n��ng)��֮�g�������P(gu��n)ϵ���γɻ������ݵ��L(zh��ng)Ч�C(j��)�ơ��r(n��ng)�����йĂ��y(t��ng)��“�͂��r(n��ng)����B(y��ng)��˾-֧�����Y”׃?y��u)?ldquo;ί���r(n��ng)����B(y��ng)-֧���й��M(f��i)”�������r(n��ng)����ӆί�Ѕf(xi��)�h���U�{һ�����A(y��)����“����”�����M(j��n)�����i�B(y��ng)ֳ����ϵ��M(f��i)��Ӌ(j��)����ϵđ�(y��ng)���~�ֱ����ͬ�ļs�r(sh��)�����ջء����a(ch��n)���ڽY(ji��)�������պ�ͬ�s���r(ji��)���ُ(g��u)�������Ʒ�i����֧��һ�����й��M(f��i)����

2.н��ˮƽ���m(x��)����

�ИI(y��)���ٰl(f��)չ����I(y��)�������L(zh��ng)���^(gu��)ȥʮ����ձ���ܡ��Ї�(gu��)��(j��ng)��(j��)���m(x��)���L(zh��ng)����(j��ng)��(j��)���L(zh��ng)���ڇ�(gu��)�H�ϳ��m(x��)�����I(l��ng)�ȣ����M(f��i)��Ͷ�Y��������������(d��ng)GDP���L(zh��ng)�����{�R܇ͬ���������L(zh��ng)���S֮����(l��i)���Ǹ��I(l��ng)����I(y��)�ĸ��ٔU(ku��)չ����I(y��)��Ѹ�Ͱl(f��)չ�����Ӹ�λ�ĸߌӹ����ˆT����r(ji��)��Ȼˮ�q���ߣ���н��ˮƽ���m(x��)�߸ߡ���A�����й�˾������2022�갴���ИI(y��)����C�����I(y��)�߹���н̎�����ֵ���_(d��)575.81�f(w��n)Ԫ�����y�������I(y��)�߹���н̎�����ֵ���_(d��)1961.52�f(w��n)Ԫ�����У���(g��)�e��I(y��)�ߌӹ����ˆT����н�h(yu��n)���ИI(y��)ƽ��ˮƽ������2022�깫�_(k��i)�Y��������A�����й�˾�߹�н�ꔵ(sh��)��(j��)��ͨ���ɷݹ�˾�ĸ����������8652.9�f(w��n)���ڰ��ף���һ���ܵĿ���(j��ng)�������ļ��g(sh��)�ˆT�(qi��ng)��5497.9�f(w��n)��ˎ�����¶����L(zh��ng)�����������4196.9�f(w��n)�քe���ڵڶ��͵���λ��

���^���Ї�(gu��)�߹ܣ�����(gu��)��I(y��)Ҳ�ڰl(f��)�����׃�����߹�н��ˮƽ���m(x��)�߸ߣ��@�����������IJ��ց�(l��i)���ڙ�(qu��n)��ə�(qu��n)����(l��)������(j��)C-Suite Comp�y(t��ng)Ӌ(j��)�Ľ�4000������(gu��)���й�˾�߹�н�ꔵ(sh��)��(j��)������ǰ10λ��CEO����ȿ������Ӌ(j��)15.63�|��Ԫ���s�������113�|Ԫ�����O����˾��ķ·��(k��)����Ψһ�](m��i)�г��^(gu��)1�|��Ԫ�ĸ߹ܡ�

3.����(d��ng)�����������

University of Chicago Booth School of Business�� Dartmouth College Tuck School of Business�y(t��ng)Ӌ(j��)���^(gu��)ȥ��ʮ���g����(gu��)���й�˾CEO��н�ꔵ(sh��)��(j��)��ͨ�^(gu��)��(sh��)��(j��)�������l(f��)�F(xi��n)��ÿ��(g��)���й�˾��CEO��н��Y(ji��)��(g��u)�У��̶�н�겿�ֻ����](m��i)�аl(f��)��̫��׃������(ji��ng)�ֱ���������ߣ��c�ڙ�(qu��n)���ə�(qu��n)���P(gu��n)(li��n)���L(zh��ng)�ڼ���(l��)���ִ�����ӡ������КW�̌W(xu��)Ժ�S╲����ڌ�(du��)����(gu��)���й�˾(S&P1500)��(sh��)��(j��)���Ѽ��c������“�������ИI(y��)ƽ��ˮƽ���ԣ�CEO�ĬF(xi��n)��(ji��ng)����A(y��)��Ŀ��(bi��o)ֵ�������ڹ̶���н��1-2����Ҳ����12-24��(g��)����н�Ī�(ji��ng)�������߹ܴ�s��CEO��50%-70%��”4.�����Y��Ͷ�Y�؈�(b��o)��Ҫ����m(x��)���

�ߌӹ����ˆT������I(y��)��(j��ng)�I(y��ng)�ĺ���ؓ(f��)؟(z��)�ˣ��ɖ|��(du��)�佛(j��ng)�I(y��ng)������Ҫ����m(x��)��ߣ���(du��)�ߌӹ���F(tu��n)�(du��)�������Y��Ͷ�Y�؈�(b��o)�ʣ������Y��Ͷ�Y�؈�(b��o)��=������(r��n)/�˹��ɱ���Ҳ�����P(gu��n)ע���@һָ��(bi��o)���Y���Ј�(ch��ng)����һ����ȡ����Say on Pay��Pay for Performance���I(y��)��(j��)��н��������(gu��)ISS�����Ľ���Say on Pay��Q�y(t��ng)Ӌ(j��)��(sh��)��(j��)���l(f��)�F(xi��n)��“The mismatch between executive compensation incentives and company performance���߹�н�꼤��(l��)�c��˾�I(y��)��(j��)�IJ�ƥ�䣩”�Ƿ���(du��)Ʊ����Ҫԭ���Ї�(gu��)���(li��n)�������C�O(ji��n)��(hu��)�șC(j��)��(g��u)Ҳ��(du��)�߹�н��ĘI(y��)��(j��)Ҫ���M(j��n)һ����(qi��ng)�����������Թ�Ʊ�����������Ҏ(gu��)�������_Ҫ����i�ȱ���c��(j��)Ч���������^���Į�(d��ng)ǰ���^څ��(sh��)��(l��i)�����O(ji��n)�ܙC(j��)��(g��u)���ɖ|���������������P(gu��n)����(du��)�߹�н���c��˾�I(y��)��(j��)(li��n)��(d��ng)�Լ�ƥ���Ե��P(gu��n)ע�Ȍ����m(x��)��ߡ�����һ��(g��)��Ƶĸ���“н��Ŀ�(j��)Ч���ж�”����˾�I(y��)��(j��)ÿ����1000��Ԫ�����֧���o�T���ĬF(xi��n)��ɱ���Ҳ�ʬF(xi��n)���@������څ��(sh��)�������턦�h��Murphy���S╲������о��l(f��)�F(xi��n)���ĬF(xi��n)��н�겿�ց�(l��i)��������(gu��)��I(y��)�l(f��)չ�^��Ķ�ʮ���g�����й�˾CEO�Ŀ�(j��)Ч���ж������˽�10����Ҳ�����f(shu��)����(du��)��(y��ng)��ͬ�I(y��)��(j��)�a(ch��n)��������������ӵ�н��ɱ�����ͻ����10����

�D���������й�˾CEOн��-��(j��)Ч���ж�׃��څ��(sh��)

���ڙ�(qu��n)���ə�(qu��n)���L(zh��ng)��н������жȁ�(l��i)����Ҳͬ�ӽ�(j��ng)�v��һ݆�������L(zh��ng)������(gu��)����I(y��)�ڹə�(qu��n)��“н��-��(j��)Ч���ж�”��5���g��1992-1996���ϝq�˼s1.6�����@���У���С��I(y��)�ĸߌӹ����ˆT����(l��)���ж����ӵķ�������ߵģ���s��I(y��)�r(ji��)ֵÿ����1000��Ԫ��CEO��н��͕�(hu��)��(du��)��(y��ng)���Ӽs30��Ԫ��

5.��(du��)��I(y��)�w����Ҫ��Ѹ�ټ{��߹ܵ��u(p��ng)�r(ji��)�wϵ

�Ї�(gu��)��(n��i)���Ј�(ch��ng)��څ������ձ鹲�R(sh��)�����ИI(y��)��̎�ڮa(ch��n)���^(gu��)ʣ�r(sh��)������I(y��)�������c�l(f��)չ������“��ɿ���”�Ĵֱ�ģʽ���挦(du��)�ⲿ�ļ��Ҹ�(j��ng)��(zh��ng)�������סĿ��(bi��o)�Ј�(ch��ng)����͑��P(gu��n)ϵ�����Ϯa(ch��n)�I(y��)���B(t��i)����������I(y��)��횻ش�Ļ������}����I(y��)��(j��ng)�I(y��ng)ģʽ�Ą�(chu��ng)��Ҫ��Ѹ�ٱ��{���˸߹ܵļ���(l��)�c�u(p��ng)�r(ji��)�wϵ��(d��ng)�С��ԇ�(gu��)����I(y��)�����������(l��i)���|(zh��)���l(f��)չҪ�����@������2019��3��9�����_(k��i)�ĵ�ʮ����ȫ��(gu��)�˴���Ε�(hu��)�h���������һ����I(y��)�Ę�(bi��o)��(zh��n)���O(sh��)��(w��n)�}���J(r��n)��ԓ��(bi��o)��(zh��n)��һ��(g��)�C�Ϙ�(bi��o)��(zh��n)�����������?g��u)?qi��ng)�ԠI(y��ng)��Ҏ(gu��)ģ����Ę�(bi��o)��(zh��n)��������ͬ�ģ����ٴΆ���(d��ng)��“����һ����I(y��)�u(p��ng)�r(ji��)ָ��(bi��o)�wϵ”�n�}���A�Ļ�ʯ�턦�h���ڽ���ί�У�ؓ(f��)؟(z��)ԓ�u(p��ng)�r(ji��)ָ��(bi��o)�wϵ�Ľ��O(sh��)�������Ї�(gu��)��(gu��)��(w��)Ժ��(gu��)���Y�a(ch��n)�O(ji��n)������ί�T��(hu��)��2019��1��25�հl(f��)����Ϣ���x����Ƽ����Ї�(gu��)ʯ�͵�10����I(y��)���鄓(chu��ng)������һ��ʾ����I(y��)�����Sһ����I(y��)�Ľ��O(sh��)���T��EVA���µ��u(p��ng)�r(ji��)ָ��(bi��o)���{���(gu��)����I(y��)�߹܈F(tu��n)�(du��)���u(p��ng)�r(ji��)�wϵ��

�ڇ�(gu��)�H������(n��i)��һЩ��څ��(sh��)����Ҫ��Ҳ�����ٵ����ա��ںϣ������������עĿ�ľ���“ESG”��Environmental, Social and Governance�������h(hu��n)�������(hu��)��˾�����u(p��ng)�r(ji��)���ĭh(hu��n)�������(hu��)��˾��������(g��)�S���u(p��ng)����I(y��)��(j��ng)�I(y��ng)�Ŀɳ��m(x��)���c��(du��)���(hu��)�r(ji��)ֵ�^���Ӱ푡�ESG������δ�γ�ȫ��y(t��ng)һ�Ķ��x����¶��(bi��o)��(zh��n)�����u(p��ng)��(j��)�wϵ�A�����ȫ���(b��o)�泫�h�M����GRI�����ɳ��m(x��)�l(f��)չ��(hu��)Ӌ(j��)��(zh��n)�tί�T��(hu��)��SASB���șC(j��)��(g��u)��ESG��¶��(bi��o)��(zh��n)������(j��)MSCI�����f(w��n)���ИI(y��)����xȡ��ͬ��ָ��(bi��o)����(g��u)������Փ�����M(j��n)һ���γ��u(p��ng)�r(ji��)�wϵ�����罛(j��ng)��(j��)Փ����W.F.E�������_ָ������Ҫ��ESGָ��(bi��o)�{�뼤��(l��)Ӌ(j��)������Ͷ�Y�C(j��)��(g��u)Ҳ�ѹ��_(k��i)֧��ESGָ��(bi��o)�c����(l��)Ӌ(j��)�����^������(j��)���P(gu��n)�C(j��)��(g��u)�{(di��o)���@ʾ����91%����I(y��)�ڲ�ͬ�̶����漰�W�^(q��)ESGָ��(bi��o)�����ڸ߹ܼ���(l��)Ӌ(j��)���е�ʹ���ʳ��m(x��)�I(l��ng)�ȡ����У�����(gu��)�́�̫�^(q��)��ESGָ��(bi��o)�ռ��ʷքe��69%��63%��

�Ї�(gu��)���棬�O(ji��n)�ܙC(j��)��(g��u)��(du��)��ESG��Ϣ��¶�ͼ{�뿼�˵�Ҫ��Ҳ���ӏ�(qi��ng)��2023��7��25�գ���(gu��)��(w��)Ժ��(gu��)�Yί�k���d�l(f��)���ˡ��P(gu��n)���D(zhu��n)�l(f��)<����ع����й�˾ESG���(xi��ng)��(b��o)�澎���о�>��֪ͨ�����M(j��n)һ��Ҏ(gu��)��������ع����й�˾ESG����Ϣ��¶�������ڶ�������P(gu��n)�ߵij��m(x��)�P(gu��n)ע�£�ESGָ��(bi��o)�{��߹ܵ�н�ꡢ����(l��)�����˷����O(sh��)Ӌ(j��)�����ɞ��(gu��)��(n��i)��I(y��)�İl(f��)չڅ��(sh��)��

6.�O(ji��n)�ܙC(j��)��������

�Ї�(gu��)��I(y��)����C(j��)�ưl(f��)չ�ĕr(sh��)�g�^������˸ߌӽM�����O(sh��)���f�����^����(w��n)�}���ܶ���I(y��)�ɖ|�ӡ�����/�O(ji��n)�ӡ��߹܌Ӹ߶��دB���@Ҳ��(d��o)����“�Լ���н���Լ��O(sh��)Ӌ(j��)”�Ć�(w��n)�}�@���߹�н�����ߵ��ƶ�����(sh��)ʩ���O(ji��n)�ܙC(j��)���^��������(l��i)���S���O(ji��n)�ܵ�Ҫ������ߣ����������й�˾������(n��i)��������I(y��)�ѽ�(j��ng)���߹ܵĻ�����Ϣ�cн��l(f��)����r�o�蹫�_(k��i)��¶�����@һ�c(di��n)�ϣ���������I(y��)����ǰ�С����磬����(gu��)��2011������“Say on Pay”���P(gu��n)Ҏ(gu��)����Ҫ�����й�˾���ڌ���˾�߹�н����Ϣ�ύ�ɖ|���(hu��)�M(j��n)��ͶƱ��ϣ�������������P(gu��n)�߱O(ji��n)���ͼs���߹�н��Ĺ�����Glass Lewis��2022��4�½��hͶ�Y�ߑ�(y��ng)ͶƱ��Q�Ϳ��R�y�к������y�еĸ߹�н������ݽ���ISS��2022���O���ɖ|���(hu��)ͶƱǰϦ�����hͶ�Y��ͶƱ����(du��)��(k��)�˵�н�귽����

�߹�н�꼤��(l��)�ĵ�߉

����I(y��)��(n��i)���������濴�����մ�����Փ���^�c(di��n)��ί���ˣ��ɖ|���c�����ˣ��߹ܣ�֮�g��������������һ�£���I(y��)������(g��)�ɱ�Ҫ�c���汣��ƽ�⣬�ɖ|��߹ܛQ�߶��a(ch��n)���ăr(ji��)ֵ�pʧ�~���ɖ|��(du��)�������M(j��n)�м���(l��)�ͱO(ji��n)�ض��a(ch��n)���ıO(ji��n)���ɱ������߹�н�꣩����(j��ng)�I(y��ng)�����ߵē�(d��n)���ɱ��������������ڱ��C���p���ɖ|����ijɱ����Լ����p���О�l(f��)���o��ɖ|�r��?sh��)ijɱ���Ҫ�����O(sh��)Ӌ(j��)�����ծa(ch��n)��(qu��n)��Փ���^�c(di��n)������(r��n)�ǹ�������@�ý�(j��ng)�I(y��ng)�����(qu��n)��֧���o�ɖ|�Ĺ�˾�Y�a(ch��n)ʹ�Ù�(qu��n)�ăr(ji��)�߹�н��t�ǹɖ|��ʹ�������Y����֧���o�����ߵ������Y��ʹ�Ù�(qu��n)�ăr(ji��)����Ҫ����ƽ�⣻���չ����ߙ�(qu��n)����Փ���^�c(di��n)���߹ܵ�н��ˮƽ�ܵ����ڽM����(n��i)����(qu��n)����С��Ӱ푣��߹�������Ӱ푹ɖ|�ӡ�����(hu��)��(du��)�߹�н�������������O(sh��)Ӌ(j��)���������(hu��)���^��Փ���^�c(di��n)���߹�ע��н��^��(du��)ˮƽ��ͬ�r(sh��)��Ҳ������н�������(du��)ˮƽ����н��ęM����^�����ⲿ�ИI(y��)����(n��i)�������T����н��ˮƽ��(hu��)Ӱ푸߹ܵ�н��ˮƽ�����սM�����ΌW(xu��)���^�c(di��n)����I(y��)�����h(hu��n)���е������О���D����(du��)�߹�н���O(sh��)Ӌ(j��)�a(ch��n)��Ӱ푣����磬ϣ������(qi��ng)�F(tu��n)�(du��)�f(xi��)������Ҫ�m��(d��ng)�p�ٸ߹�֮�g��н���࣬�����(n��i)����(j��ng)��(zh��ng)�a(ch��n)���IJ����О顣�ĸ߹ܵ����_��ɫ��λ��(l��i)�f(shu��)�������߹ܶ���CEO�Ļ������֣����������Aһ��(ch��ng)��(ch��ng)“Ӳ��”��������(y��ng)ԓ�Ǻ�(ji��n)�εطֹ�ijһ�I(l��ng)���@һ�Ƕȁ�(l��i)�f(shu��)���߹�“�Դ���”�ęC(j��)�ƴ_������ڵĵ��������շ���ƫ����Փ���^�c(di��n)��н�����ߑ�(y��ng)ԓ��ǰ�ƶ������Ҳ���(y��ng)�o�߹���(l��i)���M������(g��)�˵�߅�Hؕ�I(xi��n)�����y�Ժ������^(gu��)�ȵIJ����(hu��)����(l��i)�߹�֮�g�ă�(n��i)����(j��ng)��(zh��ng)���ɴˮa(ch��n)����ؓ(f��)��Ӱ��h(yu��n)�������棬�ʴˣ��߹�н�ꑪ(y��ng)��ȡ����(du��)���ȵIJ��ԣ���ƽ�⡣�Ķ����ط����(l��i)�������ՙ�(qu��n)׃��Փ���^�c(di��n)���߹�н��ˮƽ���ⲿ�h(hu��n)�����������Ρ���(j��ng)��(j��)�����(hu��)�����g(sh��)���ͷ��ɵȣ��Լ���(n��i)���h(hu��n)���������ɖ|������(hu��)���͆T�ȹ�ͬ�Q���������������P(gu��n)����Փ���^�c(di��n)���߹�н����܃�(n��i)���M��ϵ�y(t��ng)��Ӱ��⣬�ⲿ�O(ji��n)�ܙC(j��)��(g��u)��������Ҳ��(hu��)�a(ch��n)��Ӱ푣���ͬ���ÛQ��н��ˮƽ�c�Y(ji��)��(g��u)���@�Ͳ��y���⣬���������й�˾�߹�н��O(ji��n)�ܙC(j��)�ƕ�(hu��)��څ��(y��n)����ϵ�y(t��ng)��Փ���^�c(di��n)����I(y��)�ı��|(zh��)�Ǹ��N�������P(gu��n)�������Y(ji��)�����s����ˣ��߹ܵ�н������ҲҪͨ�^(gu��)�ƶȰ������Դ_�J(r��n)�����C�������P(gu��n)�ߵ���������߹������������P(gu��n)��֮һ����ͬ���c��I(y��)ʣ���r(ji��)ֵ�ķ��䡣

�Ă�(g��)�w���|(zh��)�����(l��i)�������������Y����Փ���^�c(di��n)���߹���������������Y��Ҫ���c���(hu��)���|(zh��)���a(ch��n)���{�������Y������@������Ļ����ֶΣ���˿���ͨ�^(gu��)���Σ�����ˮƽ��������(j��ng)�v�ȣ��͟o(w��)�Σ��r(ji��)ֵ�^���������ȣ����،�(du��)�߹������Y���r(ji��)ֵ�M(j��n)�к�����ԓ�r(ji��)ֵ�Q����н��ˮƽ���@Ҳ������߹ܵ��˲űP�c(di��n)������������I(y��)�����ճ̵���Ҫԭ��֮һ�������\��(bi��o)ِ��Փ���^�c(di��n)���߹ܵĽ^��(du��)�a(ch��n)���y�Ժ�������ˣ���(y��ng)���ո߹ܵ�߅�Hؕ�I(xi��n)�������ո߹ܵĘI(y��)��(j��)�����_��н��ˮƽ�����߹ܘI(y��)��(j��)����ͨ���֛Q��������̎�������Ӽ�(j��)����(j��)������ˣ��߹���̎����(j��)�ǛQ��н��ˮƽ����Ҫ���ء�

�D���߹�н�꼤��(l��)�ĵ�߉Ҫ�c(di��n)���[

�����Y���cؔ(c��i)��(w��)�Y���ķ��x

��(du��)�ںܶ��Ї�(gu��)��I(y��ng)��I(y��)��(l��i)�f(shu��)���ɖ|����(chu��ng)ʼ�ˈF(tu��n)�(du��)�����ζ��¡��߹ܵ���r���ܕ�(hu��)�L(zh��ng)�ڴ��ڣ��B�Ӳ��ֺ����ˆT���ܹə�(qu��n)����(l��)�߹܈F(tu��n)�(du��)�Y(ji��)��(g��u)��(f��)�s����Щ�����^������Ĺ�˾�ə�(qu��n)����Щ���б����^С����Щ�������йə�(qu��n)�����@�N��r�£��߹�н�����C(j��)���^��ַţ��͕�(hu��)��(d��o)�������ˆT����ȿ�����B�ӹə�(qu��n)��ֵ���ּt�Ȳ��ֺ���F(xi��n)�Å���R����������_(d��)����ʮ�������ϰٱ������@Щ�������У���(bi��o)��(zh��n)��н����(j��)Ч��н����Ȫ�(ji��ng)�����ȱ���y(t��ng)һ�Ę�(bi��o)��(zh��n)�͙C(j��)�ƣ�ʹ�Ï�һЩ�߹ܵ�ҕ�ǁ�(l��i)�����Լ������������Ҟ鹫˾����(l��i)�˾�Ĺ���������δ����(l��i)���������룬�M(j��n)���c��˾չ�_(k��i)���ģ���?q��)�������؝���Ȳ����О�?br /> �a(ch��n)��������(w��n)�}�ĸ���ԭ�����ڣ��߹�����ͬ�r(sh��)�y��ؔ(c��i)��(w��)�Y��Ҫ�أ�������Y�ɖ|���й�˾�ɷݣ��������Y��Ҫ�أ�����߹܅��c��˾��(j��ng)�I(y��ng)�������߹�н�꼤��(l��)������δ��(du��)�ɷNҪ�ؽo����Ч�ط��x���u(p��ng)�r(ji��)���r(ji��)ֵ��(chu��ng)��Ҫ���c����֮�g���P(gu��n)ϵ�����w���S�����������߹��c��˾֮�g���ò�����ģ����ĽY(ji��)��������“��ϡ��”“��ƽ��”���O(sh��)Ӌ(j��)��һϵ�п��Ʒdz���(f��)�s���u(p��ng)�r(ji��)�ͷ����wϵ���������܉�������˲ŃAб�YԴ����(du��)��(zh��n)��Ŀ��(bi��o)Ҫ����΄�(w��)�������㣬��(y��n)��ƫ�x��˾�đ�(zh��n)��Ŀ��(bi��o)���������ߣ�һ��һ�h��һ��һ�ߣ��y�Խ���Ҏ(gu��)�����y(t��ng)һ��н�������c�wϵ���挦(du��)�@һ��������ؔ(c��i)��(w��)�Y���c�����Y����Ч�^(q��)�����քe�M(j��n)���u(p��ng)�r(ji��)�c���䣬�ɞ�һ��(g��)��Ч�Ľ�Q˼·�����A��������ڌ�(sh��)��ESOP����֮�����f���^���φT��“��ƽ”���{������еĹɷݷּt�@�þ��~���档����������a(ch��n)���r(ji��)ֵ��“�^����”�Aб�YԴ���A�醢��(d��ng)��TUP�����������߉�nj�(du��)�����Y��Ҫ�ص��ṩ���M(j��n)�Є�(d��ng)�B(t��i)�u(p��ng)�r(ji��)�c�x�Σ��˕r(sh��)�����cESOP�������دB�������ֽo�ɖ|������(r��n)��ǰ�г�һ�����γ�̓�M����أ����c��(g��)��TUP���~���^��չ�_(k��i)��һ݆�ķ��䣬TUP���~�������һ��(g��)���ڝL��(d��ng)���㡣�@һ����ʹ��ؔ(c��i)��(w��)�Y��������p�٣������Y�����������ӣ������֏�(f��)������ˮƽ��ʹ�����Ċ^���ߴ��ܹ��衣

�߹�н�꼤��(l��)�wϵ�O(sh��)Ӌ(j��)���Ĵ�Ҫ�c(di��n)

�������؞�����������c߉����(y��ng)��(du��)�߹�н�꼤��(l��)��һϵ������(zh��n)���A�Ļ�ʯ�Y(ji��)�϶����(l��i)�߹�н�꼤��(l��)��ԃ�(xi��ng)Ŀ��(sh��)�`��(j��ng)�(y��n)���M(j��n)һ�����Y(ji��)�߹�н�꼤��(l��)�����O(sh��)Ӌ(j��)���Ĵ�Ҫ�c(di��n)����һ����������ɹ���ǰ�ᡣ��I(y��)Ҫ�������c�߹܈F(tu��n)�(du��)���������P(gu��n)ϵ�������L(zh��ng)���I(y��)�����\(y��n)��ͬ�w����һ��Ҫ��(du��)��ͬ��(chu��ng)��ăr(ji��)ֵ���I(y��)��(j��)���M(j��n)�з������@���܉�����(du��)�ȵ��P(gu��n)ϵ���M(j��n)һ������ί�д����ɱ�����������ɹ�Ҫ���Ҫ������������ɹ���ҲҪ�����L(zh��ng)������ɹ���ǰ���҂��������߹ܵĹ������|(zh��)�����L(zh��ng)���ԣ��l(f��)չ�^(gu��)���У��߹�Ҫ�ڶ���������L(zh��ng)�ڰl(f��)չ֮�g����һϵ�ЛQ�ߡ����ϰ�����(d��n)�ĵľ��Ǹ߹ܞ������Ŀ��(bi��o)�����Ĺ�˾��(zh��n)�����YԴ���p����I(y��)�L(zh��ng)�ڰl(f��)չ�����ԣ��҂�?c��)��M(j��n)�з����O(sh��)Ӌ(j��)���^(gu��)���У��ͱ�횿��]�L(zh��ng)�ڳɹ��Ĺ�����������C(j��)�����γ���������ˣ��O(sh��)Ӌ(j��)�߹�н�꼤��(l��)����һ��Ҫ���f���ԣ������ڶ��ڃ�(n��i)ȡ��̫��F(xi��n)�����룬��?y��n)�ɹ��l(f��)����δ��(l��i)���͑�(y��ng)ԓ��δ��(l��i)ȥ�@ȡ���档��ˣ�����ͨ�^(gu��)���L(zh��ng)�ڪ�(ji��ng)�����ə�(qu��n)����(l��)�Ȳ�ͬ���ߵĻ��ʹ�Ì�(sh��)�F(xi��n)����Ҫ��

�ڶ�������(d��n)�L(f��ng)�U(xi��n)���P(gu��n)�I�����HҪ��������ɹ����ɴˎ���(l��i)���L(f��ng)�U(xi��n)ҲҪ�ɸ߹ܹ�ͬ�Г�(d��n)����ԃ�^(gu��)�����҂��l(f��)�F(xi��n)���ܶ���I(y��ng)��I(y��)�������h(yu��n)����I(y��)�dz����“���X”���c��ͬ�r(sh��)��Ҫ������“�������ã�”��������;�x��(ch��ng)����;�x��(ch��ng)����(du��)��˾�l(f��)չ���I(y��)��(w��)�İl(f��)���������Եġ���ˣ��߹�н�꼤��(l��)��회�(sh��)�F(xi��n)�L(zh��ng)���������L(f��ng)�U(xi��n)����(d��n)���L(f��ng)�U(xi��n)��Ҫ��(l��i)�Ը߹ܛQ���^(gu��)������̎���ⲿ�h(hu��n)���ĸ߶Ȳ��_���ԣ���˸߹ܵ�н��Y(ji��)��(g��u)����܉��m��(y��ng)�@�N���_���ԣ��܉��c��˾��ͬ��(y��ng)��(du��)���_���ԵIJ��֡�ͬ�r(sh��)���@һ����Ҳ��횽����L(zh��ng)Ч�u(p��ng)�r(ji��)�C(j��)�ƣ��L(f��ng)�U(xi��n)���u(p��ng)�r(ji��)ҲҪ�����L(zh��ng)���ԡ�

Ŀǰ�������ܶ���(gu��)����I(y��)�ڃ�(n��i)�����������Ƹ߹��P(gu��n)���L(zh��ng)���L(f��ng)�U(xi��n)�Ĺ���(d��n)���ڸ߹ܵ������ơ����s���ĸ���^(gu��)���У��߹����Ȳ��ֵĵ�߉���ǣ��������һ�����f�Ӱl(f��)�ţ������^(gu��)���Ќ�(du��)�L(zh��ng)�ڰl(f��)չ�����Q�ߵ��|(zh��)�����ɴˎ���(l��i)����I(y��)��(j��)Ч�M(j��n)��ȫ���u(p��ng)�r(ji��)�������u(p��ng)�r(ji��)�Y(ji��)����(y��ng)�õ����Ȳ��֣��o�誄(ji��ng)��(l��)���̎��

��������ͬ��(chu��ng)��r(ji��)ֵ��Ŀ�ġ��߹�н�꼤��(l��)�������ֶβ���Ŀ�ġ�ͨ�^(gu��)�@Щ������Ҫ��(sh��)�F(xi��n)����KĿ��(bi��o)���nj���(zh��n)������Ҫ��Ҫ�����˲ţ��ṩ����Ҫ�صĸ߹ܺ�����ijЩ��(zh��n)�Ա����YԴ���˲ţ���Ч���ϣ������ljŔ��ИI(y��)���P(gu��n)�I�˲ţ�������(j��ng)��(zh��ng)��(du��)�ֵ��˲Ń�(y��u)��(sh��)���Դ˿����Ƅ�(d��ng)�I(y��)��(w��)�ĸ���?g��u)?f��)�ƣ���(sh��)�F(xi��n)��˾�Ŀ��ٳ��L(zh��ng)����ˣ��߹�н�꼤��(l��)������횇��@��(zh��n)�Զ�λ�c�̘I(y��)ģʽչ�_(k��i)������������������(l��)���ϘI(y��)��(w��)��(bi��o)��(zh��n)�ĸ߹��(du��)�顣�@��Ҫ���횘�(g��u)������߹ܵĄ�(d��ng)�B(t��i)��ȫ���u(p��ng)�r(ji��)�wϵ��ͨ�^(gu��)��(d��ng)�B(t��i)���u(p��ng)�r(ji��)�wϵ������н�꣩�YԴ�������(q��)��(d��ng)�I(y��)��(w��)�ĸ߹܃Aб���γ����õ�����ѭ�h(hu��n)��

���ģ���(d��ng)�B(t��i)�{(di��o)���ǻ���Ҫ��ʲô�DŽ�(d��ng)�B(t��i)�{(di��o)�������A������������҂��������ĸ߹�н��Y(ji��)��(g��u)�а������N�F(xi��n)����н���������ə�(qu��n)���T�ಿ�֣�������(g��u)����һ��(g��)�������wϵ����������һ�_(k��i)ʼ�����@�ӵ���ʽ���\(y��n)�����҂�����J(r��n)�R(sh��)����ÿ��(g��)��I(y��)�ij��L(zh��ng)�A�β�ͬ���l(f��)չ���Ժ͌�(du��)�˲ŵ�Ҫ��Ͳ�ͬ���߹��c��I(y��)���P(gu��n)ϵҲ��Ȼ��ͬ�����磬�ڄ�(chu��ng)�I(y��)��Ҫ�����ⲿ�߹ܕr(sh��)���I(y��)��(w��)���R�߶ȵIJ��_���ԣ��p����(du��)δ��(l��i)���A(y��)�ں��y�����γɹ��R(sh��)��ij�N�̶���Ҫ�����������P(gu��n)ϵ�Ļ��A(ch��)��չ�_(k��i)���������ԣ��������ڡ����ڡ��L(zh��ng)���ڃ�(n��i)�ĸ��~н��ز����١���ˣ���(d��ng)һ��(g��)��I(y��)��(n��i)�����߹��c��I(y��)֮�g�](m��i)���_(d��)��һ��(g��)���Ե��P(gu��n)ϵ��B(t��i)�r(sh��)��н��Y(ji��)��(g��u)Ҫ�M��F(xi��n)��(sh��)���P(gu��n)ϵ���ܶ���I(y��)���ϰ���Ǹ߹ܕ�(hu��)�ڴ���(du��)��(bi��o)��(j��ng)��(zh��ng)��(du��)��һ����λ���@�@Ȼ�Dz��F(xi��n)��(sh��)�ġ��߹�н�꼤��(l��)�����Ҫ��һ��(g��)����L(zh��ng)����_�J(r��n)���^(gu��)�̣����@�A���Ե�Ŀ��(bi��o)�ͱ˴˵��P(gu��n)ϵ����(d��ng)�B(t��i)�{(di��o)���ز����١�

�F(xi��n)�������c�ə�(qu��n)����(l��)�ĵ�߉

�ڸ߹�н�귽���҂��õ���һ��(g��)�������R(sh��)�ǣ��߹�н�꼤��(l��)����н�ꡢ��(ji��ng)�𡢹ə�(qu��n)�ȣ��ı��|(zh��)���nj�(du��)������(chu��ng)�����I(y��)�r(ji��)ֵ�c�ɖ|֮�g���ٷ��䡣��ô���@��(g��)�r(ji��)ֵ����ô�γɵģ�?j��)r(ji��)ֵ�ĸ������cн��Y(ji��)��(g��u)֮�g���ںηN�P(gu��n)ϵ���@���Ǹ߹�н�꼤��(l��)�����O(sh��)Ӌ(j��)��Դ�c(di��n)��ֻ����������@��(g��)��߉�P(gu��n)ϵ����I(y��)�c�߹ܲ��ܳ�Խ���g(sh��)���߱������ڸ��߾S���_(d��)�ɹ��R(sh��)�����ȣ���I(y��)�ăr(ji��)ֵ������γɵģ��҂������S╲����ڵ��^�c(di��n)����I(y��)�r(ji��)ֵ������(l��i)�ԃɂ�(g��)���棺��(d��ng)�ڼ��^(gu��)ȥ�I(y��)��(j��)���γɵăr(ji��)ֵ����(d��ng)������(r��n)�pȥ�ڳ���(du��)��(d��ng)������(r��n)���A(y��)�ڣ���δ��(l��i)�I(y��)��(j��)���γɵăr(ji��)ֵ��δ��(l��i)�A(y��)�������۬F(xi��n)�������ֵ�ӿ������߹���Ҫ������I(y��)�r(ji��)ֵ����(y��ng)ԓ���Ă�(g��)�������֣���ͬ�ИI(y��)�������I(y��)�İl(f��)���c(di��n)�͂�(c��)���c(di��n)��ͬ����(du��)�ڂ��y(t��ng)�a(ch��n)�I(y��)��(l��i)�f(shu��)�����̎������(du��)��(w��n)�����A�Σ��Y���Ј�(ch��ng)��(du��)δ��(l��i)�ĘI(y��)��(j��)�A(y��)��������(du��)��(w��n)���ģ�δ��(l��i)�I(y��)��(j��)���γɵăr(ji��)ֵ���y����׃���˕r(sh��)����(du��)�߹ܶ��ژI(y��)��(j��)��Ҏ(gu��)ģ������(r��n)��Ͷ�Y�����ʵȣ���Ҫ���^�ߡ�������vӍ�����|���ȸ��ٰl(f��)չ�Įa(ch��n)�I(y��)��δ��(l��i)�I(y��)��(j��)���γɵăr(ji��)ֵ���ܴ��ھ��������g����ֵ׃���dz�Ѹ�ͣ��˕r(sh��)����(du��)�߹��L(zh��ng)�ژI(y��)��(j��)Ҫ���(hu��)���^�ߡ�

�������˸߹�����΄�(chu��ng)����I(y��)�r(ji��)ֵ�Ļ��A(ch��)�ϣ��҂��M(j��n)һ�������cн��Y(ji��)��(g��u)֮�g���P(gu��n)ϵ����(d��ng)�ڼ��^(gu��)ȥ�I(y��)��(j��)���γɵăr(ji��)ֵ��Ҫ���^(gu��)ȥ�����ܸ߹܈F(tu��n)�(du��)�^(gu��)ȥ������һϵ�ЛQ����Ӱ푣�δ��(l��i)�I(y��)��(j��)���γɵăr(ji��)ֵ��Ҫ��δ��(l��i)������δ��(l��i)��(zh��n)�Զ�λ�c�̘I(y��)ģʽ��Ӱ푡���ˣ��ĸ߹ܵ�н��Y(ji��)��(g��u)��(l��i)������(d��ng)�ڼ��^(gu��)ȥ�I(y��)��(j��)���γɵăr(ji��)ֵҪ�c�^(gu��)ȥ�����ĘI(y��)��(j��)���^���^(gu��)ȥ�����ĘI(y��)��(j��)�܉��ڮ�(d��ng)�ڜ�(zh��n)�_�����������c��н�����ڪ�(ji��ng)��ȬF(xi��n)���������P(gu��n)(li��n)��δ��(l��i)�I(y��)��(j��)���γɵăr(ji��)ֵ�ڮ�(d��ng)���Y���Ј�(ch��ng)��δ��(sh��)�F(xi��n)����˲���(y��ng)ԓ�ԬF(xi��n)����ʽ֧������(y��ng)ʹ�ùə�(qu��n)����(l��)���ə�(qu��n)���ڙ�(qu��n)�ȣ��L(zh��ng)�ڼ���(l��)���߁�(l��i)���F(xi��n)��

�D����I(y��)�r(ji��)ֵ�cн��Y(ji��)��(g��u)�ĵ�߉

��(du��)�߹ܵ�Ҫ��Խ��(l��i)Խ�ߣ��ə�(qu��n)����(l��)Խ��(l��i)Խ�l��

�ڷ���(w��)������I(y��)�^(gu��)���У�� (t��ng)���ϰ��һ��Ԓ���ǣ��߹ܲ��o������(zh��n)����D���Dz��ܺܺõ���ء��@�҂�����˼�����߹����f߀���@һ���ˣ�1960-1980���g��ٮٮ�ߣ����^(gu��)ȥ�����x�͵��@Ⱥ�ˣ���ʲô�F(xi��n)�ڕ�(hu��)�����ϕr(sh��)����Ҫ���|(zh��)������?y��n)飬�Ј?ch��ng)�h(hu��n)���l(f��)����׃������I(y��)��(du��)�߹ܵĺ���Ҫ�߹������ĵӼ��O(sh��)����(zh��n)��˼�S����(g��)����������Ҫͬ������(j��)���^(gu��)ȥ����ʮ���꣬�Ї�(gu��)�����(sh��)�a(ch��n)�I(y��)̎�ڮa(ch��n)�ܲ���Ġ�B(t��i)��1978��ĸ��_(k��i)��֮������(du��)���(hu��)��“�ɽ�”�ɞ�r(sh��)�����}��һϵ�����ߏص��˂������a(ch��n)�e�O��ጷų���(l��i)�����ǂ�(g��)���I(y��)Ʒ“�{Ʊ”ُ(g��u)�I�����(hu��)���a(ch��n)��(y��n)����������w����ĕr(sh��)���^(gu��)����I(y��ng)��I(y��)��(y��ng)�\(y��n)����������S����ٰl(f��)չ�����и��I(y��)����I(y��)����̎�ڮa(ch��n)Ʒ�����u�Ġ�B(t��i)����I(y��)�ĺ����΄�(w��)�Ǐ�(f��)�Ƴɹ������RȦ�أ���������Ҏ(gu��)ģ��ͨ�^(gu��)������a(ch��n)Ҏ(gu��)ģ���͆�λ�ɱ����Ķ��M(j��n)һ���γɸ�(j��ng)��(zh��ng)��(y��u)��(sh��)���˕r(sh��)����I(y��)��(j��ng)�I(y��ng)��Ŀ��(bi��o)��Ҏ(gu��)ģ�U(ku��)���ͷ�(w��n)��ӯ������(du��)�߹ܵ�Ҫ���nj�ԭ�е��̘I(y��)ģʽ���M���wϵ����?g��u)?f��)�ơ��߹ܵ��P(gu��n)ע�c(di��n)����Ч�ʵ����������γɵĺ��������dž��c(di��n)�Ą�(chu��ng)�º��wϵ�ă�(y��u)����

����Щ�꣬�@һ��B(t��i)�ѽ�(j��ng)�l(f��)���˸����Ը�׃���ܶ�a(ch��n)�I(y��)�ѽ�(j��ng)̎�ڮa(ch��n)���^(gu��)ʣ�Ġ�B(t��i)���������ڂ��y(t��ng)��Դ��������ИI(y��)���@Ҳ���҇�(gu��)�M(j��n)һ���ᳫȥ�a(ch��n)�ܡ����|(zh��)���l(f��)չ�ĵ�ԭ��֮һ���a(ch��n)���^(gu��)ʣ��ζ���Ј�(ch��ng)���u���Ј�(ch��ng)�D(zhu��n)���I���Ј�(ch��ng)���͑���(zh��ng)��ُ(g��u)�I�ĕr(sh��)��һȥ����(f��)������I(y��)��Ҫ�A�ÿ͑��P(gu��n)ϵ��(j��ng)��(zh��ng)��(du��)�֣��^(gu��)��ģʽ�ĺ�(ji��n)�Ώ�(f��)���ѽ�(j��ng)�o(w��)�����C��I(y��)�ij��m(x��)�����c�l(f��)չ���ʽ��(chu��ng)�¡�VUCA�r(sh��)����volatility-��׃�ԡ�uncertainty-���_���ԡ�complexity-��(f��)�s�ԡ�ambiguity-ģ���ԣ��ȸ��Խ��(l��i)Խ�����I(y��)�P(gu��n)ע�ͽ��ܡ��ڮa(ch��n)���^(gu��)ʣ�ĕr(sh��)����Ҫ����I(y��)��(du��)��(zh��n)�Զ�λ���̘I(y��)ģʽ���a(ch��n)Ʒ����(w��)���ڃ�(n��i)��(sh��)�F(xi��n)ϵ�y(t��ng)���Ą�(chu��ng)�£������M(j��n)һ���ƿ��Ј�(ch��ng)���ԠI(y��ng)�N�I(l��ng)��?y��n)������P(gu��n)�ڶ�λ����Փ�����(l��i)�dz�����I(y��)�gӭ�����ԭ���ǿ͑����������ģ����Ա��ͨ�^(gu��)һ��ʽ��(l��i)ռ��(j��)�͑������ǿ��g���Q��Ԓ�f(shu��)����I(y��)֮�g���P(gu��n)ϵ���������һ��(d��ng)Ȼ�����ڃ�(n��i)�{���@�ӵ��ֶΣ������A��һ���İl(f��)չ���g����(d��ng)�ĸ����L(zh��ng)�ڵ�ҕ�ǁ�(l��i)������I(y��)Ҫ�Ľ�(j��ng)�I(y��ng)�a(ch��n)Ʒ��˼�S��(j��ng)�I(y��ng)�͑���˼�S�D(zhu��n)׃����(g��u)���c�͑������B(t��i)����һ�w���P(gu��n)ϵ���Ķ��γ����B(t��i)�c���B(t��i)֮�g�ĸ�(j��ng)��(zh��ng)���˕r(sh��)����I(y��)��(j��ng)�I(y��ng)Ŀ��(bi��o)�����B(t��i)�Ę�(g��u)������(du��)�߹ܵ�Ҫ�����^(gu��)�F(xi��n)���|(zh��)�����@�͑���������ϵ�y(t��ng)��(g��u)���̘I(y��)ģʽ��ͬ���l(f��)���c֮ƥ��ĽM���������߹ܵ��P(gu��n)ע�c(di��n)��Ч�������D(zhu��n)����I(y��)��ϵ�y(t��ng)���L(zh��ng)������Ҫ�ĺ���������������(zh��n)���c��(j��ng)�I(y��ng)�������M���������˲Ź������ڃ�(n��i)��ϵ�y(t��ng)������Ҳ�����f(shu��)���߹���Ҫ�����L(zh��ng)�ڃr(ji��)ֵ���x����I(y��)�Ҿ���

�r(sh��)��������׃�w�͌�(du��)�߹�Ҫ���׃����ʹ�Ï���I(y��)�YԴ�Ƕȁ�(l��i)�����Y��Ҫ�ص����ñ��������a(ch��n)�ܲ���ĕr(sh��)����Ҏ(gu��)ģ�U(ku��)���ǵ�һĿ��(bi��o)���@��Ҫ�������Y����(l��i)ُ(g��u)���Y�a(ch��n)�ȣ����˲�Ҫ�ص������M(j��n)һ������(qi��ng)��ͬ�r(sh��)���挦(du��)�h(hu��n)���ĸ߶Ȳ��_���Ժ�(j��ng)��(zh��ng)��(du��)�ֵ��ʽ��(chu��ng)�£���I(y��)���y����һ�̶����u(p��ng)�r(ji��)�wϵ��(l��i)�����߹�����(chu��ng)��ăr(ji��)ֵ��н����ˣ����������˲�Ҫ�صĸ߹ܣ�����I(y��)��(d��ng)�еăr(ji��)ֵԽ��(l��i)Խ��(du��)�䄓(chu��ng)���Ժ��L(zh��ng)�����x��Ҫ����m(x��)��ߣ��@Щ׃��ʹ���ڃr(ji��)ֵ����h(hu��n)��(ji��)���Զ��ژI(y��)��(j��)���F(xi��n)�������߉�y�ԝM�����wҪ��Ȼ����߹��c��I(y��)���D�y���ġ�ͨ�^(gu��)�ə�(qu��n)����(l��)���ߵĄ�(chu��ng)�£������ڸ߹��c�ɖ|֮�g�γ��L(zh��ng)�����湲ͬ�w����ͬ������I(y��)��ʣ���r(ji��)ֵ���@��(du��)���l(f��)�߹ܻ�����Ҏ(gu��)�ܶ����О�����˾��֧�����ã��ܶ���I(y��)���^�ĺϻ��˷��������|(zh��)����̓�M��?q��)��ɹə?qu��n)����(l��)��׃�N�����ə�(qu��n)����(l��)�ڸ߹܌���đ�(y��ng)��Ҳ�����l����

����O(sh��)Ӌ(j��)һ����֮��Ч�ĸ߹�н�꼤��(l��)����

1.�r(ji��)ֵ朲�����ì�ܱ��l(f��)�ĵ�ԭ��

�r(ji��)ֵ��(chu��ng)������I(y��)˼����(w��n)�}��Դ�c(di��n)����I(y��)���m(x��)���������I(y��)�͂�(g��)�˳��m(x��)�ɹ���ǰ�ᡣ������L(zh��ng)����ͣ������ô��I(y��)�c��(g��)�˱،�������Ͳ��ģ�Ҫô�ɖ|�䮔(d��ng)“�Ϻ���”�������Լ���ȫ�߹ܣ�Ҫô�������ĸ߹����\��·���I(y��)��(w��)���됺��ѭ�h(hu��n)���A��ķ�������һֱ�������(l��)���������ڸ߳��L(zh��ng)���A(ch��)�ϵ�һϵ�з���������(l��)��һ����һ���Ċ^���ߡ�����2002�������ИI(y��)Σ�C(j��)�״ΰl(f��)���I(y��)��(j��)�»��r(sh��)���A���(n��i)��Ҳ�a(ch��n)�����^��Ą�(d��ng)ʎ����I(y��)�o(w��)����Ƀr(ji��)ֵ��(chu��ng)�죬��ô��(g��)�˵ĕx�����������șC(j��)�ƶ���(hu��)ʧЧ����I(y��)�l(f��)չ�c�˲ż�����o(w��)��Մ���A�Ļ�ʯ��ͬ�A����ɡ��A������������^(gu��)���У�����������YԴ“�r(ji��)ֵ�”�ĸ���@һ����Ҫ����I(y��)�ش�����(g��)��(w��n)�}����һ���r(ji��)ֵ��΄�(chu��ng)�죬Ҳ����������Ć�(w��n)�}���҂�������ΰѵ���������I(y��)�����@�Ӵ�Ҳ������ɈD���ڶ����r(ji��)ֵ�u(p��ng)�r(ji��)��Ҳ�����е��⣬�҂���(chu��ng)��ăr(ji��)ֵ���ȥ���䣻�������r(ji��)ֵ���䣬Ҳ���Ƿֵ���Ć�(w��n)�}���г���(l��i)�ĵ����Ƿ��ܜ�(zh��n)�_�ط��䵽ÿһ��(g��)�˵����

�D�������YԴ“�r(ji��)ֵ�”

2.���Ј�(ch��ng)Ҫ�I(y��)��(j��)——�r(ji��)ֵ��(chu��ng)����Դ�c(di��n)

�҂����J(r��n)ͬ��I(y��)Ҫ����(j��)�r(ji��)ֵؕ�I(xi��n)��(l��i)�M(j��n)��������䡣���У���Ҫ�Ć�(w��n)�}�ǣ�ʲô�ǃr(ji��)ֵؕ�I(xi��n)���������l(shu��)��(chu��ng)���˃r(ji��)ֵ��������(w��n)�}����o(w��)�������ش𣬾͟o(w��)����Q�u(p��ng)�r(ji��)�ͷ���Ć�(w��n)�}��Ҳ���������K���l(shu��)������كr(ji��)ֵ���m����1�����xʲô�������ăr(ji��)ֵ

�r(ji��)ֵ��(chu��ng)������Ҫ���xʲô�ǃr(ji��)ֵ���鹫˾����(l��i)�I(y��ng)�յ����L(zh��ng)�ͽЄ�(chu��ng)��r(ji��)ֵ�����(r��n)�ϵ����L(zh��ng)���DŽ�(chu��ng)��r(ji��)ֵ������˺�(ji��n)�Σ�����I(y��)�đ�(zh��n)�Ժ�(ji��n)���鶨ָ��(bi��o)ֵ���ɣ���(j��ng)�I(y��ng)������(hu��)����(ji��n)���ˣ�����(sh��)�@Ȼ�����@�ӡ����x�r(ji��)ֵ��(sh��)�H���������I(y��)�I(y��)��Փ��(g��u)�����^(gu��)�̣������_��I(y��)��ʹ����Ը�����r(ji��)ֵ�^����(zh��n)�ԡ��̘I(y��)ģʽ�ȡ���I(y��)�������ػش�����a(ch��n)�I(y��)���(hu��)��һ�T��Ҫ��Q�����(hu��)��(w��n)�}��ʲô��������(g��)�a(ch��n)�I(y��)���̎��ʲô�ӵ�λ�ã��҂��c�������P(gu��n)��֮�g���P(gu��n)ϵ�c����ʽ�ȣ��@Щ�Q�����҂�?c��)�ô���x��I(y��)�r(ji��)ֵ��

��I(y��)�Ľ�(j��ng)��(j��)�r(ji��)ֵ����Ҫ�����̘I(y��)ģʽ?j��ng)Q�����@�����κ�����������������̘I(y��)ģʽ�Ľ�(j��ng)��(j��)��ጡ������������Փ���̘I(y��)ģʽ�ĺ����ǻش�����(g��)�P(gu��n)�I��(w��n)�}����һ��(g��)���}����I(y��)�Ķ�λ��(w��n)�}�����c��������I(y��)�кβ�ͬ����I(y��)�܉��ڮa(ch��n)�I(y��)��ϴ������?y��n)錤�ҵ�һ��(g��)��(d��)�صĶ�λ�����f��һ��(g��)��ͬ�ăr(ji��)ֵ�������ڿ͑����Ǯ�(d��ng)�������˲���Ķ�λ���ڶ���(g��)��(w��n)�}�����@��(g��)��λ�£��I(y��)��(w��)ϵ�y(t��ng)����O(sh��)Ӌ(j��)������I(y��)��(n��i)��ҕ�ǁ�(l��i)�����I(y��)��(w��)ϵ�y(t��ng)���Юa(ch��n)�N���P(gu��n)�I�r(ji��)ֵ朻��(d��ng)�����ⲿҕ�ǁ�(l��i)�����t����I(y��)�c�a(ch��n)�I(y��)����������P(gu��n)���Ľ��׃�(n��i)�ݡ�����ʽ�Ȇ�(w��n)�}�������ṩ���ƵĮa(ch��n)Ʒ�c����(w��)������I(y��)��(w��)ϵ�y(t��ng)���ܴ�鲻ͬ��

���O����˾���������ֻ�nj��������һ��(g��)��X���֙C(j��)���Ǯa(ch��n)Ʒ��˾�����@���^(gu��)�ں�(ji��n)���ˡ��҂�ʹ���O���֙C(j��)��(hu��)�l(f��)�F(xi��n)�����кܶึ�M(f��i)�ķ���(w��)����APP���Α�����(l��)�ȣ��@Щ�a(ch��n)Ʒ�c����(w��)���������O��һ��(g��)��˾�ṩ�ġ��O�����|(zh��)���ǘ�(g��u)����һ��(g��)���������B(t��i)���ṩ��һ��(g��)�_(k��i)�ŵĔ�(sh��)�ֻ�ƽ�_(t��i)�c�ӿڡ����аl(f��)�h(hu��n)��(ji��)�����O���{���˺ܶ��ⲿ�ă�(y��u)�|(zh��)�YԴ��ͨ�^(gu��)�_(k��i)�Ŷ˿ڣ���Ч�����{�ⲿ���˲ţ���Q���аl(f��)��(w��n)�}���γ�“��Ʒ”���O���c�_(k��i)�l(f��)�ˆT��������(r��n)��

������(g��)���}���P(gu��n)�I�YԴ�c�P(gu��n)�I��������ʲô��֧����I(y��)�ăr(ji��)ֵ�����c�I(y��)��(w��)ϵ�y(t��ng)���Ծ��|�������}(c��ng)��(ch��)���������ɞ��䘋(g��u)���o(h��)�Ǻӵ��P(gu��n)�I����֮һ���@�cͬ�鸂(j��ng)��(zh��ng)��(du��)�ֵİ���Ͱͽ�Ȼ��ͬ������Ͱ͌�������YԴ�c���������ڼ��g(sh��)�ˣ�Ҳ�Ƅ�(d��ng)���ƘI(y��)��(w��)�ĸ��ٰl(f��)չ�����Ă�(g��)���}��ӯ��ģʽ���ڮa(ch��n)Ʒ�r(sh��)����ӯ��ģʽͨ�����^��(ji��n)�Σ�ͨ�^(gu��)���ۮa(ch��n)Ʒ�@���ۃr(ji��)�ͳɱ�֮�g�IJ�r(ji��)���ڻ�(li��n)�W(w��ng)�r(sh��)�����@�N��r��(hu��)���ӏ�(f��)�s�����Ş�������Ҷ������M(f��i)ʹ�ã����vӍͨ�^(gu��)ʲô��ʽٍ�X�أ�������һ��(g��)���M(f��i)����ڣ������˾���������vӍ��ͨӍ��ҕ�l�ȹ��������M(f��i)���������ڏV�桢���ڷ���(w��)���Α�������h(hu��n)��(ji��)��(sh��)�F(xi��n)ӯ����

���傀(g��)���}�ǬF(xi��n)�����Y(ji��)��(g��u)����С�S܇��������������ͨ�^(gu��)��;�������U����܇ӯ�����䱾�|(zh��)��һ�ҽ�����I(y��)��ͨ�^(gu��)��(hu��)�T��ֵ�ȷ�ʽ����ƽ�_(t��i)�ϳ����������Y���@Щ�Y���@Ȼ���Ԏ���(l��i)�����Ԫ�ī@����ʽ����ˮ�(d��ng)���F(xi��n)Σ�C(j��)��(hu��)�l(f��)����(hu��)�T�M(f��i)���t�t�o(w��)�����F(xi��n)����r�����һ��(g��)���}����I(y��)�r(ji��)ֵ����I(y��)�r(ji��)ֵ����ͨ�^(gu��)ʲô�ӵķ�ʽ׃�F(xi��n)��ÿ������(r��n)�ķּt��Ȼ��һ�N��ʽ����ͨ�^(gu��)�Y���Ј�(ch��ng)��߀�и���ă�(y��u)�����g��

��2���l(shu��)��������(chu��ng)��r(ji��)ֵ

�r(ji��)ֵ��(chu��ng)��ĵڶ���(g��)��(w��n)�}�nj�(du��)�r(ji��)ֵ��(chu��ng)��Ҫ�ص�˼����������̘I(y��)ģʽ���O(sh��)Ӌ(j��)���l(shu��)���@��(g��)�̘I(y��)ģʽ��(d��ng)�Є�(chu��ng)���˸���ăr(ji��)ֵ�أ�ʲô�ǃr(ji��)ֵ��(chu��ng)�����ҪҪ���أ���(du��)�r(ji��)ֵ��(chu��ng)��Ҫ�ص�˼���Q������I(y��)ʣ���r(ji��)ֵ�ķ��䡣�ŵ佛(j��ng)��(j��)�W(xu��)�ɰуr(ji��)ֵ��(chu��ng)��Ҫ�ؚw�Y(ji��)��“�����ǃr(ji��)ֵ��(chu��ng)��֮ĸ���ڄ�(d��ng)�ǃr(ji��)ֵ��(chu��ng)��֮��”���˺�ăr(ji��)ֵ��Ҫ��Փ�����Y�������ء��ڄ�(d��ng)��ͬ��(chu��ng)��r(ji��)ֵ����ΈD����y(t��ng)һ��һ��(g��)��(bi��o)��(zh��n)�����ڄ�(d��ng)�r(sh��)�g������_���ּ�����“��I(y��)��”�@��(g��)Ҫ�ء��M(j��n)��F(xi��n)�������(hu��)�ԁ�(l��i)���S����(sh��)�ֻ�����Ϣ���İl(f��)չ����(sh��)��(j��)��Ҫ���ɞ齛(j��ng)��(j��)�Ļ��A(ch��)���ɞ�r(ji��)ֵ��(chu��ng)����P(gu��n)�IҪ�ء��ڄ�(d��ng)��֪�R(sh��)����I(y��)�ҡ��Y������(sh��)��(j��)��Ҫ�f(xi��)ͬ��(chu��ng)��r(ji��)ֵ��

“�ڄ�(d��ng)”Ҫ����Ҫ�ɏ��º�(ji��n)�΄ڄ�(d��ng)��һ��ڄ�(d��ng)���ṩ�������c��I(y��)֮�g���ܡ��ڄ�(d��ng)��ͬ�����s���Ĺ͂��P(gu��n)ϵ��һ��ڄ�(d��ng)��ͨ�����ռȶ����̺͘�(bi��o)��(zh��n)��Ч�������(y��ng)���΄�(w��)��֧����I(y��)�������\(y��n)�D(zhu��n)��

“֪�R(sh��)”Ҫ���ɏ���(f��)�s�ڄ�(d��ng)��Ⱥ�w�ṩ����Ҫ���¼��g(sh��)��(chu��ng)�µ��΄�(w��)��Ͷ���c�a(ch��n)�����Ǻ�(ji��n)�εľ����P(gu��n)ϵ�����п��ܮa(ch��n)����؈�(b��o)�ģ���������Ҫ�ăr(ji��)ֵ��(chu��ng)���ߣ��ǹ�˾�Ј�(ji��n)��������(y��ng)ԓ�ǹ�˾�r(ji��)ֵ��������Ҫ���c�ߡ�

“��I(y��)��”Ҫ�ز��H�Hָ�ϰ屾��������ָ����I(y��)��(n��i)��������I(y��)�Ҿ����Ⱥ�w���ǹ�˾�ĺ��Ľ�(j��ng)�I(y��ng)����ӡ���I(y��)��Ⱥ�w�����ʹ���к�؟(z��)�θУ����I(l��ng)��I(y��)����ɹ���Ҫ��؟(z��)�νY(ji��)���錧(d��o)��(du��)�I(y��)��(w��)Ŀ��(bi��o)�Č�(sh��)�F(xi��n)�Г�(d��n)�^��(du��)؟(z��)�Ρ�������Ҫ���΄�(w��)��ͨ�^(gu��)�����Ј�(ch��ng)�����ҙC(j��)��(hu��)�����I(l��ng)��I(y��)���m(x��)�l(f��)չ���_(d��)�ɽ�(j��ng)�I(y��ng)Ŀ��(bi��o)����I(y��)��Ⱥ�w���µ��Ǹ��Ӿ�������(zh��n)�Եď�(f��)�s�ڄ�(d��ng)�������P(gu��n)��I(y��)ȫ�քٔ��ĺ��ăr(ji��)ֵ�Ą�(chu��ng)���ߡ���I(y��)��Ⱥ�w�����c��֪ͨ�R(sh��)�Թ�����һ�ӷ�����I(y��)��ʣ���r(ji��)ֵ��߀����I(y��)��(j��ng)�I(y��ng)��(qu��n)�������ߣ��nj�(du��)��I(y��)�ɹ������P(gu��n)��Ҫ���õ�Ⱥ�w��

��I(y��)�ij������l(f��)չ�x���_(k��i)�Y����I(y��)�l(f��)չ���Y����(l��i)Դ�ЃɷN����һ�N���Y���Ј�(ch��ng)����I(y��)ͨ�^(gu��)�ɹə�(qu��n)��(l��i)�@���ⲿͶ�Y���Y�𣻵ڶ��N�ǔU(ku��)�������a(ch��n)��������(r��n)���M(j��n)�����ҷe�ۡ��Y����Ҫ�Ԯa(ch��n)��(qu��n)��ʽ�w�F(xi��n)��Ҳ�����f(shu��)����I(y��)��K�����Y�������ɖ|�����Y����������I(y��)�����ߛQ���YԴ���ú̓r(ji��)ֵ�����ԭ�t���Y������I(y��)�İl(f��)չ�Г�(d��n)���L(f��ng)�U(xi��n)������I(y��)�Ą�(chu��ng)���c�l(f��)չ�ṩ���Y���ϣ�����I(y��)�Г�(d��n)���Ј�(ch��ng)�L(f��ng)�U(xi��n)����ˣ��Y���@�ó��~���棬�����L(f��ng)�U(xi��n)�c���挦(du��)�ȵĻ���ԭ�t��

��3����I(y��)��΄�(chu��ng)��r(ji��)ֵ

�r(ji��)ֵ��(chu��ng)������һ��(g��)��(w��n)�}����΄�(chu��ng)��r(ji��)ֵ����Ҫ��������(g��)����Ć�(w��n)�}����һ��(g��)�ǹ�˾�đ�(zh��n)�Թ���ϵ�y(t��ng)��Ҫ�댢��(g��u)�����̘I(y��)ģʽ��أ�����Ҫ��(du��)�Ј�(ch��ng)�M(j��n)�ж��졣�A��“�忴����”�Č�(sh��)�|(zh��)�nj�(du��)�Ј�(ch��ng)�C(j��)��(hu��)���I(y��)��(j��)���ķ������ڑ�(zh��n)��Ҏ(gu��)����ָ��(d��o)����C(j��)��(hu��)�c(di��n)����K�䵽�I(y��)��(w��)�O(sh��)Ӌ(j��)֮�ϣ���ͨ�^(gu��)��(zh��n)�Խ�a�γɾ��w��“Ӳ��”�����@��(g��)“Ӳ��”֮�£��˲š��M�����Ļ�һϵ���wϵ���O(sh��)�����ˌ�(d��o)�Ķ������γɹ�˾����Ҫ���Ď����£���ͨ�^(gu��)�M����(j��)Ч����ϵ�y(t��ng)�����ֵ��ɲ��͂�(g��)�ˡ�ͨ�^(gu��)�@�ӷ�ʽ�����ܽ�Q�Ĵ���̘I(y��)ģʽ�O(sh��)�뵽���w�Є�(d��ng)���D(zhu��n)����

3.���_�u(p��ng)�r(ji��)���ܜ�(zh��n)�_����

������(n��i)�����_�˃r(ji��)ֵ��(chu��ng)������wҪ�أ���ͬ�Ă�(g��)�w�ڃr(ji��)ֵ��(chu��ng)�����Dz�ͬ���d�w���е���ֻ��“�ڄ�(d��ng)”���ṩ�ߣ��е�����“�Y��”���ṩ�ߣ��е����Ǽ���“�ڄ�(d��ng)”���ṩ��Ҳ��“�Y��”���ṩ�ߣ�����?c��)ڃr(ji��)ֵ��(chu��ng)���еĵ�λ�������Dz�ͬ�ġ�ͬ�r(sh��)�����_�r(ji��)ֵ��(chu��ng)������wֻ�ǻش����l(shu��)�܉�(chu��ng)��r(ji��)ֵ�Ć�(w��n)�}������(sh��)�H�Ƿ�������(chu��ng)���˃r(ji��)ֵ���Լ���(chu��ng)���˶��كr(ji��)ֵ��߀���M(j��n)һ�������������_���r(ji��)ֵ��(chu��ng)��Ҫ�صČ�(sh��)�Hؕ�I(xi��n)�ȡ��l(shu��)���Ķ࣬�l(shu��)��ؕ�I(xi��n)���@����Ҫ��I(y��)��(g��u)�����w���u(p��ng)�r(ji��)�wϵ���r(ji��)ֵ�u(p��ng)�r(ji��)�wϵ��Ҫ�����Ă�(g��)���棺

��һ����(du��)λ�r(ji��)ֵ��������؟(z��)���c�L(f��ng)�U(xi��n)�ij��Z�����u(p��ng)�r(ji��)����Ҫ��������ɲ����Г�(d��n)؟(z��)�εĴ�С�Q�������Ķ��١�Ŀǰ�кܶ��^������λ�r(ji��)ֵ�u(p��ng)�����ߣ����w�����nj���I(y��)��Ę�(bi��o)�Uλ�����縱���á����á����L(zh��ng)�������L(zh��ng)�ȣ���(y��ng)��ͬһ���u(p��ng)��(bi��o)ָ��(bi��o)�M(j��n)�Мy(c��)�����y(c��)���Y(ji��)������������I(y��)����(j��)�wϵ��

�ڶ�����(du��)�������u(p��ng)�r(ji��)���@�c��(j��)Ч�u(p��ng)�r(ji��)ͬ���P(gu��n)�I��ͬ��һ���N�۽�(j��ng)���ڽ�(j��ng)��(j��)�߶Ȱl(f��)�_(d��)�^(q��)�����^(q��)��(sh��)�F(xi��n)�Ŀ�(j��)Чˮƽ�@Ȼ�Dz�һ�ӵġ���I(y��)�����˲Űl(f��)չͨ�����M(j��n)һ���_(k��i)�l(f��)�˲Ř�(bi��o)��(zh��n)�����Y���(bi��o)��(zh��n)��һ��ͨ�^(gu��)��(j��ng)�(y��n)�ɹ���������֪�R(sh��)���О��(bi��o)��(zh��n)�Ȍ�(du��)�����M(j��n)�п̮������˘�(bi��o)��(zh��n)�Ϳ���ͨ�^(gu��)�˲űP�c(di��n)�^(q��)���˲������ĵȼ�(j��)��

��������(du��)��(j��)Ч���u(p��ng)�r(ji��)��ͨ�^(gu��)��(du��)��(zh��n)�Խ�a�γɵĸɲ����T��“Ӳ��”�΄�(w��)�ij��m(x��)�������mƫ���γɾ��Б�(zh��n)����ζ�Ŀ�(j��)Ч�u(p��ng)�r(ji��)�Y(ji��)������(j��)Ч�u(p��ng)�r(ji��)Ҫ��һ��(g��)�˿�“��”����(du��)��(g��)�˵Ŀ�(j��)Ч�u(p��ng)�r(ji��)��һ���摪(y��ng)ԓ����(bi��o)��(zh��n)��Ŀ��(bi��o)ȥ���^����һ���挦(du��)��K��(chu��ng)��ăr(ji��)ֵ�M(j��n)�М�ͨ�ʹ_�J(r��n)����ˣ��^(gu��)���еĜ�ͨ���f(xi��)�{(di��o)���_�J(r��n)�dz���Ҫ��

���ģ���(du��)�Ļ��r(ji��)ֵ�^���u(p��ng)�r(ji��)��ʲô�ǃr(ji��)ֵ�^��?j��)r(ji��)ֵ�^������һ��(g��)��I(y��)���҂�?c��)�ô��������Լ�̎��?w��n)�}��ì�ܵ�ԭ�t���r(ji��)ֵ�^�IJ����I(y��)֮�g���IJ�����A�������ͨ�^(gu��)�r(ji��)ֵ�^�u(p��ng)�r(ji��)���˷֞�������ϸ����t�����£����ܵ�����������̭��“�������”����ͨ�ڄ�(d��ng)�ߣ����Ĺ�˾Ҫ��Ċ^���ߣ���˾�Ļ��r(ji��)ֵ�^���I(l��ng)�ij���(j��)�^���ߡ�

�D���r(ji��)ֵ�u(p��ng)�r(ji��)�wϵ

4.�r(ji��)ֵ���䲻�Ǻ�(ji��n)�εĿ��u(p��ng)�ַ��X

�ڹ��I(y��)��(j��ng)��(j��)�r(sh��)�����Y���͂�ڄ�(d��ng)��֧���ڄ�(d��ng)�Ļ�����(b��o)��(���Y)���Y��������I(y��)��ʣ���r(ji��)ֵ����֪�R(sh��)��(j��ng)��(j��)�r(sh��)����֪�R(sh��)���͂��Y����֧���Y���Ļ�������(�ּt)�����и����ʣ���r(ji��)ֵ��ȡ��(qu��n)����I(y��)��(y��ng)ԓ����(j��)֪�R(sh��)��(j��ng)��(j��)�r(sh��)���r(ji��)ֵ��(chu��ng)���������(l��i)�O(sh��)Ӌ(j��)�������C(j��)�ƣ�Ҫ���ăr(ji��)ֵ��(chu��ng)�������Y����һ�ӷ�����I(y��)��ʣ���r(ji��)ֵ����(d��ng)ǰ��I(y��)�r(ji��)ֵ����ϵ�y(t��ng)���Ć�(w��n)�}���ڣ����u(p��ng)�r(ji��)�Y(ji��)��“һ���X”�ش������н�ꡢ��(ji��ng)�𡢹ə�(qu��n)���x���ȷ��档����(sh��)�ϣ���ͬ�ăr(ji��)ֵ�u(p��ng)�r(ji��)�Y(ji��)������(y��ng)���ڲ�ͬ�ķ����I(l��ng)��(y��ng)�á���1��“����”���Ǻ�(ji��n)�εķ��X

�r(ji��)ֵ����ă�(n��i)�ݿ��Ժ�(ji��n)�η֞齛(j��ng)��(j��)����ͷǽ�(j��ng)��(j��)���棬��(j��ng)��(j��)�����ǿ��Զ��������|(zh��)���棬�������Y����(ji��ng)�𡢷ּt���a(b��)�������N���������ϡ����ݽ𡢱��U(xi��n)�ȣ��ǽ�(j��ng)��(j��)����������L(zh��ng)�C(j��)��(hu��)���W(xu��)��(x��)�l(f��)չ����(qu��n)���s�u(y��)�������h(hu��n)���ȡ��ܶ���I(y��)����ҕ�ǽ�(j��ng)��(j��)���棬��ҕ�T�������ϵ�����һζ��(qi��ng)�{(di��o)���|(zh��)�����ϵļ���(l��)��������������I(y��)н��ɱ�����������(d��o)��T�����Ӌ(j��)�^��һ����“�X”������I(y��)��(y��ng)ԓ��ҕ�T���ķ����|(zh��)������������(d��ng)�O(sh��)Ӌ(j��)����(y��ng)�ļ���(l��)��ʩ���c�T���ĵӄ�(d��ng)�C(j��)�M(j��n)����Ч朽ӣ����l(f��)�T�����ܡ����Զ���Щ�s�u(y��)����(l��)�����O(sh��)Ӌ(j��)һЩ�Ƹ���ΙC(j��)�ƣ����ӌ�(du��)�T�����ڙ�(qu��n)�ȡ��@Щ����(l��)��ʩ���������|(zh��)����(l��)Ч�����r(sh��)�g���־á�

�D����I(y��)�r(ji��)ֵ����ϵ�y(t��ng)

��2������н��ķ���

����н����Ҫ�c�T�����ڍ�λ��؟(z��)�κ͆T���������P(gu��n)��λ�u(p��ng)�r(ji��)�������u(p��ng)�r(ji��)�Y(ji��)���Q���˶���н�ꡣ�@Ҫ����I(y��)Ҫ���˲Ř�(bi��o)��(zh��n)��н�����ͬһ�wϵ��ȥ˼������(g��u)�����ߵ�ӳ���P(gu��n)ϵ����(d��ng)һ��(g��)�T���M(j��n)�빫˾��Ҫͨ�^(gu��)��λ���������u(p��ng)�r(ji��)——�����ǹ��̎�����(j��ng)��߀�Ǹ����ö���(hu��)��(du��)��(y��ng)һ��(g��)��(j��)�e�����@��(g��)��(j��)�e�����֕�(hu��)��(du��)��(y��ng)һ��(g��)н�귶�����@����ͨ���f(shu��)��“�ԍ�����(j��)”“�Լ�(j��)��н”��ͬ�r(sh��)����(du��)�˲��������u(p��ng)�r(ji��)�DŽ�(d��ng)�B(t��i)�ģ�������ɵ�һ�αP�c(di��n)֮�������(hu��)���ˌ�(sh��)�F(xi��n)�����ij��L(zh��ng)��Ҳ��(hu��)�����S���r(sh��)�g�����L(zh��ng)���������½�����˾��̭��ͨ�^(gu��)���m(x��)�u(p��ng)�r(ji��)���͌�(sh��)�F(xi��n)��“�ˆT��������”“н�������ܜp”“�˲����M(j��n)�ܳ�”��Ҳ�͌�����н���c�����u(p��ng)�r(ji��)����(j��)Ч�u(p��ng)�r(ji��)�P(gu��n)(li��n)����(l��i)�ˡ�

�D������н���wϵ�c�����wϵ���P(gu��n)ϵ

��3����(ji��ng)��ķ���